★ 目录 ★

01 | 出栏增加!供需皆增 9月生猪屠宰量环比增加 |

02 | 七部门联合印发通知 促进肉牛奶牛生产稳定发展 |

03 | 进口猪肉产品价格偏弱 进口量年内或难破“10”万吨 |

出栏增加!供需皆增9月生猪

屠宰量环比增加

进入9月份以来,生猪供应增加,屠宰企业收购难度减弱,且中秋假期提振效果较为明显,9月生猪屠宰量环比增加。

9月份生猪屠宰量环比增加

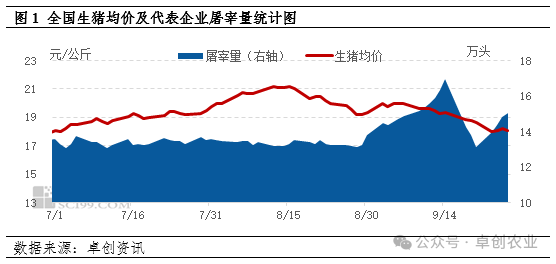

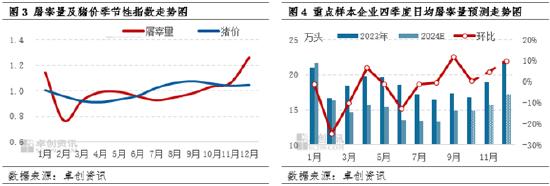

进入9月份以来,生猪出栏量逐渐增加,屠宰企业收购难度减弱,叠加中秋假期提振需求,下游备货增加,生猪屠宰量呈先增后降再增的走势。9月14日代表屠宰企业生猪屠宰量增至2024年春节假期后最高的16.98万头,较8月末增幅22.95%,截至26日,代表企业生猪屠宰量为15.07万头。

据卓创资讯监测数据显示,9月份全国外三元生猪交易均价震荡下跌,由2日的19.96元/公斤,最高涨至4日的20.01元/公斤,最低降至23日的17.97元/公斤。截至26日,9月生猪均价为19.18元/公斤,环比降幅5.70%。

9月份卓创资讯监测样本企业生猪出栏计划环比增幅7.44%,增幅达到6月份以来的最高水平。由于6-8月份二次育肥集中补栏,进入9月份后可出栏的大体重生猪数量逐渐增加,叠加养殖端对未来行情预期减弱,出栏积极性提升,生猪供应充沛。需求方面,月内中秋假期提振效果较为明显,节前下游备货量显著增加,支撑中旬屠宰量涨至春节假期以来的最高水平。截至9月26日,8月代表屠宰企业月度日均屠宰量为14.88万头,环比涨幅11.46%。

屠宰毛利恢复,屠宰量同比降幅收窄

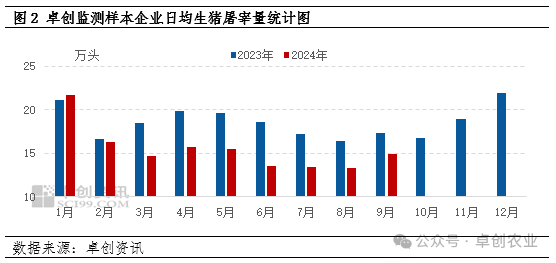

虽然9月份生猪供应环比增加,且中秋假期提振下,9月份生猪屠宰量环比增加,但仍较2023年同期降幅14.14%。由于2023年二次育肥集中出栏,生猪供应较为充沛,且2024年9月生猪供应增速相对有限,因此2024年9月份屠宰量同比仍减少,但同比降幅较8月收窄4.56个百分点。

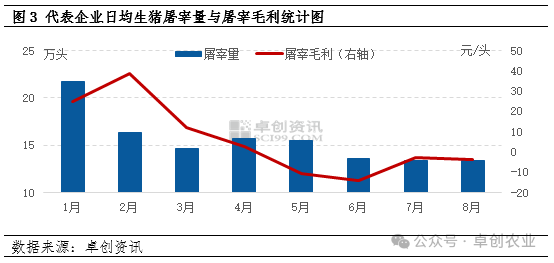

随着规模场生猪出栏计划增加、二次育肥陆续出栏,生猪供应增加,屠宰企业收购难度减弱,同时随着气温下降,终端需求略有恢复,屠宰企业白条猪肉订单、分割品订单均有增加,伴随着头均屠宰成本的下降,屠宰毛利逐渐恢复。据卓创资讯监测,9月份全国代表屠宰企业屠宰毛利为13.38元/头,较8月上涨16.86元/头。

10月份生猪屠宰量或继续增加

根据集团养殖企业生猪出栏计划完成率推算,四季度生猪出栏计划或继续增加。且上半年放养公司及散户补栏仔猪多集中在5月份,因此10月份生猪出栏量大概率继续增加。且随着气温下降,终端需求仍有提升空间,因此卓创资讯预计10月份生猪屠宰量或呈增加趋势。

来源:卓创农业

发布时间:2024年9月27日 15点00分

七部门联合印发通知

促进肉牛奶牛生产稳定发展

人民网北京9月27日电 (记者李栋)近日,农业农村部、国家发展改革委、工业和信息化部、财政部、中国人民银行、市场监管总局、金融监管总局联合印发《关于促进肉牛奶牛生产稳定发展的通知》(以下简称《通知》),对稳定肉牛奶牛生产作出部署,帮助养殖场户渡过难关。

农业农村部最新数据显示,9月份第3周全国牛肉平均价格68.31元/公斤,环比持平,同比下降17.4%,牛肉价格持续保持低位。

养殖数量的监测数据显示,今年1—8月全国肉牛出栏量同比增长7.4%,牛肉产量同比增长7.8%。其中,8月份,全国肉牛出栏量环比增长1.9%,同比增长4.9%。

牛肉价格因何长时间低位运行?业内人士分析,外因是进口牛肉价格走低,导致进口量增加;内因是养殖端供应量加大,整体拉低了牛肉价格。

根据《通知》部署,我国将着力稳定肉牛奶牛基础产能,要求各地加快实施基础母牛扩群提质项目,培育奶牛家庭牧场和奶农合作社等新型经营主体;用好用足粮改饲支持政策,加快推进优质饲草收储进度;推动奶业养殖加工一体化发展,稳定生鲜乳购销秩序,规范复原乳添加和标识管理。

《通知》要求,强化信贷保险政策支持,建立肉牛奶牛养殖场户白名单制度,对暂时遇到困难的养殖场户,通过合理展期、续贷等方式予以支持,不盲目抽贷、断贷、限贷。支持将肉牛奶牛活体、养殖圈舍等纳入抵质押品范围,鼓励银行机构创新“青贮贷”等专项金融产品。因地制宜支持发展肉牛养殖、基础母牛养殖保险。

《通知》明确,强化脱贫地区和脱贫群众肉牛奶牛产业支持;促进牛肉牛奶消费,科学宣传展示鲜牛肉、鲜牛奶品质和营养价值,推广“学生饮用奶”,鼓励有条件的地方通过发放消费券等方式,拉动牛奶消费;强化生产形势分析研判和预警引导;集成推广一批高效实用技术,实现节本提质增效。

“各地要强化部门沟通协作,形成工作合力;在组织落实好现有资金渠道基础上,结合实际出台更有针对性的助农助企纾困支持政策;建立与养殖场户(企业)常态化沟通交流机制,指导和帮助解决好生产经营中遇到的实际困难,促进肉牛奶牛生产平稳发展。”农业农村部相关负责人说。

来源:人民网

发布时间:2024年9月27日 09点08分

进口猪肉产品价格偏弱

进口量年内或难破“10”万吨

【导语】8月份以来,进口冻品价格跟随国内生猪价格止涨回调,冻品出库积极性提高,进口产品仍维持偏弱状态,这进一步印证目前进口贸易商乐观预期不高,采购心态较为谨慎。四季度生猪屠宰量或继续增加,生猪及猪肉价格或震荡回落,进口产品上涨乏力,叠加消费或较为分散,难以支撑贸易商乐观预期,因此四季度进口量或继续下滑,难破“10”万吨。

1.进口产品价格震荡回落,维持偏弱状态

2024年8月下旬以来进口冻品呈现震荡回落状态。根据卓创资讯数据监测显示,截止到9月25日,上海港猪头(带耳去舌)自提价为12550元/吨,较8月高点下降10.36%;二号肉为22000元/吨,较8月高点下降3.93%;四号肉为23400元/吨,较8月高点下降1.47%;后腿骨为6250元/吨,较8月高点下滑3.85%。随着生猪价格继续偏弱运行,进口贸易商出库积极性较高,进口产品价格仍维持偏弱状态。

2.贸易商乐观预期不高,采购心态较为谨慎

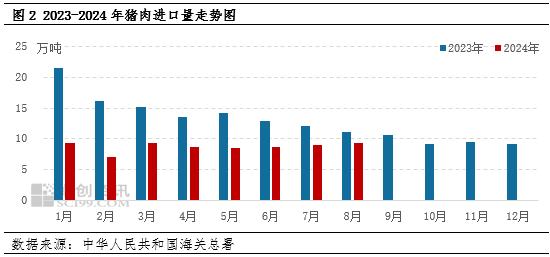

根据海关总署数据显示,8月份猪肉进口量为9.34万吨,环比上涨5.10%,同比减少15.03%;1-8月猪肉进口量为69.52万吨,同比减少40.52%。2024年年内猪肉进口量持续维持低位,难破“10”万吨大关,这进一步印证贸易商年内乐观预期不高,盈利空间不高,采购心态较为谨慎。另外,下游需求疲软,进口贸易商库存压力不大,多积极出库,增加流动资金。

3.四季度屠宰量或环比增加,进口产品价格上涨或较为乏力

四季度养殖端为冲刺年度出栏计划,出栏量或增加,根据市场上已披露的17家上市企业年度出栏量数据可知,1-8月份上市企业生猪出栏量为9679.31万头,占2024年出栏计划的59.47%,四季度生猪待出栏量为40.53%,因此养殖端或承压增加出栏量,加快出栏速度,因此屠宰企业收购难度降低,屠宰量或跟随增加。另外,四季度属于传统的猪肉消费旺季,下游消费或逐步好转,二次育肥等猪源或陆续出栏,进一步增加市场猪肉供应。因此卓创资讯根据屠宰量季节性指数等测算,预计四季度生猪日均屠宰量或环比三季度增加15%-20%。但需求提振幅度或不及屠宰量增幅,因此四季度生猪及猪肉价格震荡回落。进口产品受国内生猪价格影响,维持减弱运行状态。

4.四季度猪肉进口量或环比下滑,难破“10”万吨

受国内生猪出栏量影响,四季度生猪价格或震荡回落,进口贸易商看跌预期或增强,进口产品价格或上涨乏力,维持偏弱状态,其与国产价格优势或被弱化,利润空间收窄,因此进口贸易商采购心态仍或较为谨慎,采购量或减少。另外2024年受人口老龄化、猪肉消费力、消费群体、人均可支配收入等宏观因素影响,进口产品消费旺季和国产猪肉类似,其消费旺季或呈现较为分散且被淡化的状态。综上所述,四季度猪肉进口量或继续环比下滑,年内仍或难破“10”万吨,同比下滑幅度或继续扩大。

来源:卓创农业

发布时间:2024年9月27日 10点26分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com