需求反季节性下滑

四季度肉牛价格上涨动力不足

2025年四季度,中国肉牛市场呈现"旺季不旺"行情,在供需双重压力下价格呈现反季节性回落。国内集中出栏与进口持续增量形成供应叠加效应,而终端消费提振乏力,导致市场价格承压运行。随着牛肉进口量仍有增量预期,且港口库存充盈,预计12月供需宽松的格局仍将延续,价格难有明显上涨动力。

1.传统季节性效果减弱,11月肉牛价格承压

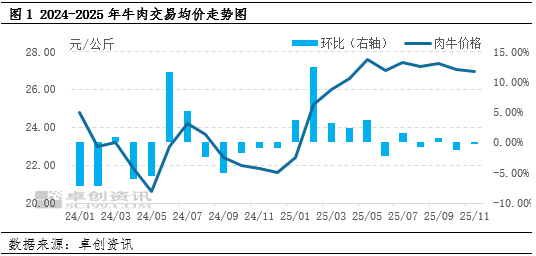

进入四季度,全国肉牛价格走势打破持续上涨趋势,呈现反季节性回落。一方面,10月恰逢季节性出栏高峰,国内肉牛供应持续增加,叠加进口牛肉到港量居高不下,市场面临双重供应压力;另一方面,传统消费旺季的整体提振力度不及预期,供需阶段性失衡导致肉牛价格承压运行。据卓创资讯监测数据显示,截至11月14日,国内西门塔尔肉牛交易价格为26.96元/公斤,环比下降0.33%,同比上涨23.67%。消费旺季下,此次10-11月的价格回调,反映出短期市场供需格局正在发生转变。

2.四季度供应超预期双重增量

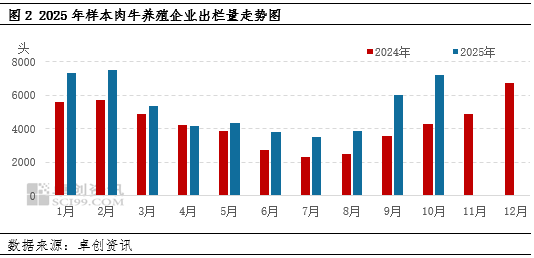

2025年四季度,肉牛市场迎来国内外供应双重增量,整体供给水平显著超出市场预期。国内方面,受传统消费旺季预期推动,养殖户出栏情绪积极,适重肉牛出栏量集中增加,规模养殖企业出栏计划亦明显提升。据卓创资讯样本监测数据显示,10月份样本企业肉牛出栏量达7200头,环比增长20.00%,同比增长68.22%,充分印证了旺季集中出栏的市场特征。与此同时,进口牛肉到港量维持高位,港口库存充裕,进口商出货意愿较强,进一步加剧了市场供给压力。国内外供应同步增长形成的叠加效应,导致市场总供给持续攀升,对肉牛价格形成持续压制,这也成为本轮行情呈现“旺季不旺”特征的核心驱动因素。

3.牛肉刚性需求减弱,消费不及预期

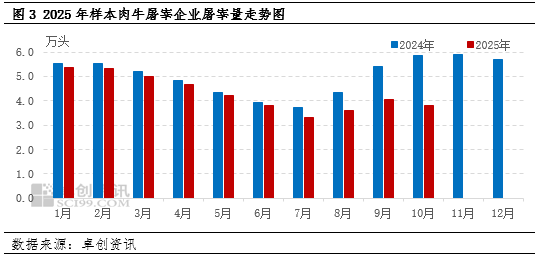

牛肉消费的疲软是本轮价格回调的重要影响因素。据卓创资讯数据显示,截至10月,卓创资讯监测肉牛样本屠宰量为3.81万头,环比下滑6.39%。部分头部企业宰量下滑幅度明显。屠宰企业普遍面临"收购顺畅、销售不畅"的困境,部分企业已通过减少屠宰班次等方式调整生产计划。

消费端表现同样不容乐观。餐饮行业作为牛肉消费主渠道复苏乏力,难以有效拉动价格回升。同时,受猪肉、禽肉等替代品价格持续低位运行影响,消费理性化趋势日益凸显,蛋白质来源的替代效应持续增强。在家庭消费场景中,牛肉的刚性需求明显减弱,进一步加剧市场价格下行压力。

综合来看,四季度供需失衡格局导致肉牛价格持续承压,呈现反季节性回落。尽管同比价格仍保持一定涨幅,但环比已呈现微降态势,反映出市场供需关系的转变。短期来看,随着牛肉进口量仍有增量预期,预计四季度牛肉进口量或同比增加10.00%以上,港口库存依旧充盈,12月供需宽松的格局仍将延续。四季度价格或维持26.8-28.0元/公斤区间,下降幅度或有限。但长期视角来看,行业能繁母牛仍在去化阶段,由于肉牛生产周期长、传导慢的特性影响,叠加受进口牛肉持续填补供应,价格回升动力尚不明显。面对当前局面,行业需要加快转型升级步伐,通过缩短养殖周期、优化产品结构和拓展销售渠道等方式,增强应对市场波动及增加抵御竞品优势,实现行业突破性高质量的长期发展。

来源:卓创资讯

发布时间:2025年11月19日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

声明:部分内容及图片由AI辅助创作,经人工审核发布。本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。