★ 目录 ★

01 | 8月第4周畜产品和饲料集贸市场价格情况 |

02 | 南非拟扩大国内疫苗生产以遏制口蹄疫蔓延 |

03 | 2025年7月份国际畜产品生产贸易形势 |

04 | 鸡苗价格“疯涨”为哪般 |

8月第4周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,8月第4周(采集日为8月28日)鸡蛋、鸡肉、商品代肉雏鸡、肉牛、肉羊、育肥猪配合饲料价格环比上涨,生猪产品、玉米、肉鸡配合饲料价格环比下跌,商品代蛋雏鸡、生鲜乳、豆粕、蛋鸡配合饲料价格环比持平。

生猪产品价格。全国仔猪平均价格32.68元/公斤,比前一周下跌1.7%,同比下跌25.7%。全国29个监测省份仔猪价格全部下跌。华南地区价格较高,为34.59元/公斤;西南地区价格较低,为31.07元/公斤。全国生猪平均价格14.22元/公斤,比前一周下跌0.6%,同比下跌30.1%。内蒙古、贵州、海南、湖南4个省份生猪价格上涨,甘肃、江西、黑龙江、陕西、江苏等26个省份生猪价格下跌。华南地区价格较高,为15.27元/公斤;东北地区价格较低,为13.64元/公斤。全国猪肉平均价格24.81元/公斤,比前一周下跌0.5%,同比下跌22.0%。内蒙古、山西、广西3个省份猪肉价格上涨,上海、辽宁、黑龙江、陕西、山东等24个省份猪肉价格下跌,江苏、湖北、青海3个省份价格持平。华南地区价格较高,为27.53元/公斤;东北地区价格较低,为21.69元/公斤。

家禽产品价格。全国鸡蛋平均价格8.87元/公斤,比前一周上涨0.2%,同比下跌22.8%。河北、辽宁等10个主产省份鸡蛋价格7.54元/公斤,比前一周上涨0.7%,同比下跌30.6%。全国鸡肉平均价格22.45元/公斤,比前一周上涨0.2%,同比下跌5.9%。商品代蛋雏鸡平均价格3.76元/只,与前一周持平,同比下跌2.3%。商品代肉雏鸡平均价格3.47元/只,比前一周上涨1.5%,同比下跌2.5%。

牛羊产品价格。全国牛肉平均价格70.41元/公斤,比前一周上涨0.2%,同比上涨3.2%。河北、内蒙古等10个主产省份牛肉价格64.79元/公斤,比前一周上涨0.3%。主产省份活牛价格27.07元/公斤,比前一周上涨0.3%,同比上涨10.7%。全国羊肉平均价格69.02元/公斤,比前一周上涨0.1%,同比下跌1.7%。河北、内蒙古等10个主产省份羊肉价格66.72元/公斤,比前一周上涨0.2%。主产省份活羊价格28.77元/公斤,比前一周上涨0.6%,同比上涨0.2%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.02元/公斤,与前一周持平,同比下跌4.7%。

饲料价格。全国玉米平均价格2.49元/公斤,比前一周下跌0.4%,同比下跌1.6%。主产区东北三省玉米价格为2.31元/公斤,与前一周持平;主销区广东省玉米价格2.57元/公斤,比前一周下跌0.8%。全国豆粕平均价格3.31元/公斤,与前一周持平,同比下跌1.5%。育肥猪配合饲料平均价格3.40元/公斤,比前一周上涨0.3%,同比下跌2.3%。肉鸡配合饲料平均价格3.51元/公斤,比前一周下跌0.3%,同比下跌2.2%。蛋鸡配合饲料平均价格3.23元/公斤,与前一周持平,同比下跌2.1%。

来源:农业农村部畜牧兽医局

发布时间:2025年9月2日

南非拟扩大国内疫苗生产以遏制口蹄疫蔓延

财联社9月2日电,南非农业部长斯廷黑森9月1日表示,南非口蹄疫疫情尚未得到有效控制,政府将采取扩大国内疫苗生产规模等措施,以遏制疫情蔓延。斯廷黑森说,南非目前尚有274起口蹄疫暴发事件未得到有效处置。他指出,当前防疫措施分散,缺乏充分的执行和协调,导致疫情持续蔓延。斯廷黑森呼吁进一步调整防疫措施,包括增强采样和诊断能力、加强牲畜识别和溯源并扩大疫苗的可及性等。他表示,南非将从博茨瓦纳进口更多疫苗,同时扩大自主生产规模。据介绍,一座年产能为15万至20万剂的疫苗生产厂预计将于2026年3月投入使用。

来源:财联社

发布时间:2025年9月2日 10点54分

2025年7月份国际畜产品生产贸易形势

一、1—7月我国畜产品进口概况

7月份,肉类及杂碎进口53万吨,环比持平,同比降1.2%。其中,猪肉进口9万吨,环比持平,同比降0.6%;禽肉进口1.9万吨,环比降50.5%,同比降54.1%;牛肉进口25万吨,环比增13.6%,同比增16.3%;羊肉进口2.6万吨,环比降9.7%,同比降11.8%。乳制品进口24万吨,环比增14.3%,同比增5.2%;其中奶粉进口7万吨,环比持平,同比降15.0%。

1—7月,肉类及杂碎进口374万吨,同比降2.5%。其中,猪肉进口63万吨,同比增4.1%;禽肉进口22.6万吨,同比降2.0%;牛肉进口155万吨,同比降6.1%;羊肉进口23.9万吨,同比增2.6%。乳制品进口162万吨,同比增5.6%;其中奶粉进口57万吨,同比增1.6%。

二、1—6月我国畜产品贸易情况

1—6月,畜产品进口量571.7万吨,同比降1.3%。进口额203.3亿美元,同比增3.1%。出口量104.0万吨,同比增21.9%,出口额35.4亿美元,同比增14.0%。畜产品贸易逆差较上年同期扩大1.7亿美元,增幅1.0%。

(一)肉类

肉类、杂碎进口均下降。1—6月,肉类及杂碎进口量合计320.4万吨,同比降2.7%;进口额115.6亿美元,同比增0.2%。其中,肉类进口226.5万吨,同比降3.6%;进口额91.2亿美元,同比增0.4%;杂碎进口93.9万吨,同比降0.6%;进口额24.4亿美元,同比降0.6%。

1.猪肉进口增加。1—6月,进口猪肉及杂碎114.8万吨,同比增3.4%;进口额23.9亿美元,同比增5.3%。其中,猪肉进口53.8万吨,同比增4.9%,进口额10.9亿美元,同比增9.6%。主要来自西班牙、巴西、智利、加拿大和荷兰等国,分别占进口总量的28.5%、17.4%、7.9%、7.6%和7.6%,合计占比69.0%。其中,从巴西进口同比降30.3%,从西班牙、智利、加拿大和荷兰进口分别同比增10.8%、15.4%、15.6%和14.0%。

2.禽肉产品进口减少、出口增加。1—6月,禽肉及杂碎进口44.3万吨,同比降0.8%;进口额13.2亿美元,同比降5.0%。其中,禽肉进口20.7万吨,同比增9.4%;进口额5.6亿美元,同比降0.5%。主要来自巴西、俄罗斯、泰国、美国和白俄罗斯等国,分别占进口总量的75.0%、11.8%、9.9%、1.2%和1.1%,合计占比99.0%。其中,从美国和白俄罗斯进口分别同比下降67.1%和40.8%,从巴西、俄罗斯和泰国进口分别同比增10.2%、27.7%和11.4%。1—6月禽肉及杂碎出口29.3万吨,同比增40.1%;出口额5.3亿美元,同比增16.8%;加工禽肉出口22.1万吨,同比增14.0%;出口额8.1亿美元,同比增9.7%。

3.牛肉进口下降。1—6月,牛肉进口130.2万吨,同比降9.5%;进口额66.5亿美元,同比降3.3%。进口主要来自巴西、阿根廷、澳大利亚、乌拉圭和新西兰等国,分别占进口总量的46.5%、16.5%、12.4%、8.0%和5.2%,合计占88.6%。其中,从澳大利亚进口同比增35.4%,从巴西、阿根廷、乌拉圭和新西兰进口分别同比降0.7%、29.4%、27.1%和29.8%。

4.羊肉进口增加。1—6月,进口羊肉21.3万吨,同比增4.7%;进口额8.1亿美元,同比增26.2%。进口主要来自新西兰、澳大利亚和乌拉圭,分别占进口总量的50.9%、48.1%和0.8%,合计占99.8%。其中,从新西兰和澳大利亚进口分别同比增1.2%和12.2%,从乌拉圭进口同比降53.7%。

(二)蛋类

蛋产品以出口为主。1—6月,蛋产品出口9.2万吨,同比增6.1%;出口额1.6亿美元,同比降1.4%。

(三)乳制品

1—6月,进口各类乳制品138.2万吨,同比增5.7%,折合生鲜乳871.8万吨,同比增8.2%(干制品按1:8,液态奶按1:1折算);进口额64.2亿美元,同比增17.9%。

1.婴幼儿配方奶粉。1—6月,婴幼儿配方奶粉进口10.3万吨,同比增10.8%;进口额21.0亿美元,同比增16.1%。主要来自荷兰、新西兰、德国、爱尔兰和法国,分别占进口总量的38.6%、29.2%、13.2%、7.5%和6.5%,合计占95.0%。其中,从法国进口同比降28.5%,从荷兰、新西兰、德国和爱尔兰进口分别同比增21.2%、12.4%、15.4%和8.7%。

2.大包粉。1—6月,大包粉进口39.4万吨,同比增3.1%;进口额15.7亿美元,同比增16.8%。进口主要来自新西兰和澳大利亚,分别占86.8%和6.9%,合计占93.7%。其中,从新西兰进口同比增7.5%,从澳大利亚进口同比降10.6%。6月份,进口大包粉折合生鲜乳完税后价格平均为4.28元/公斤,比国内主产省生鲜乳收购价格高1.24元。

3.液态奶、乳清粉和奶酪。1—6月,液态奶进口32.6万吨,同比降3.2%;进口额7.5亿美元,同比增6.2%。乳清粉进口34.0万吨,同比增15.4%;进口额4.2亿美元,同比增16.9%。奶酪进口9.7万吨,同比增10.2%;进口额5.3亿美元,同比增18.0%。

三、主要国家畜产品产量和贸易

(一)猪肉

产量方面,6月份美国猪肉产量95.9万吨,同比降0.3%;1—6月猪肉产量617.4万吨,同比降1.0%。

贸易方面,6月份,美国猪肉出口同比增长、巴西猪肉出口同比下降。从美国看,6月份猪肉出口25.0万吨,同比增5.3%。其中,对华出口1.4万吨,同比降5.4%。1—6月猪肉出口158.0万吨,同比降2.4%。其中,对华出口8.5万吨,同比降4.1%。从巴西看,6月份猪肉出口12.2万吨,同比增30.1%。其中,对华出口1.3万吨,同比降11.6%。1—6月猪肉出口63.1万吨,同比增19.0%。其中,对华出口8.5万吨,同比降28.2%。

(二)禽肉

产量方面,6月份美国禽肉产量199.0万吨,同比增4.7%。1—6月禽肉产量1182.5万吨,同比增0.2%。

贸易方面,6月份,美国、巴西鸡肉出口同比下降。从美国看,6月份鸡肉出口23.5万吨,同比降6.2%。其中,对华出口0.4万吨,同比增83.2%。1—6月鸡肉出口145.4万吨,同比降4.2%。其中,对华出口1.8万吨,同比增7.4%。从巴西看,6月份鸡肉出口31.4万吨,同比降23.4%。其中,对华出口0.4万吨,同比降99.2%。1—6月鸡肉出口241.2万吨,同比降0.7%。其中,对华出口22.8万吨,同比降17.5%。

(三)牛肉

产量方面,6月份美国牛肉产量93.3万吨,同比降2.4%。1—6月牛肉产量581.1万吨,同比降2.5%。

贸易方面,6月份,美国牛肉出口同比下降、巴西和澳大利亚牛肉出口同比增长。从美国看,6月份牛肉出口9.8万吨,同比降17.6%。其中,对华出口0.3万吨,同比降78.9%。1—6月牛肉出口63.3万吨,同比降7.8%。其中,对华出口6.5万吨,同比降39.6%。从巴西看,6月份牛肉出口24.1万吨,同比增25.3%。其中,对华出口13.4万吨,同比增47.0%。1—6月牛肉出口128.8万吨,同比增13.1%。其中,对华出口63.2万吨,同比增12.0%。从澳大利亚看,6月份牛肉出口13.5万吨,同比增26.8%。其中,对华出口2.7万吨,同比增106.5%。1—6月牛肉出口70.2万吨,同比增16.8%。其中,对华出口12.9万吨,同比增43.9%。

(四)羊肉

6月份澳大利亚羊肉出口5.2万吨(绵羊肉4.8万吨,山羊肉0.4万吨),同比增2.3%。其中,对华羊肉出口2.2万吨,同比降86.3%。1—6月羊肉出口33.3万吨,同比增2.7%。其中,对华出口8.5万吨,同比增19.6%。

四、国际畜产品价格指数

(一)肉类

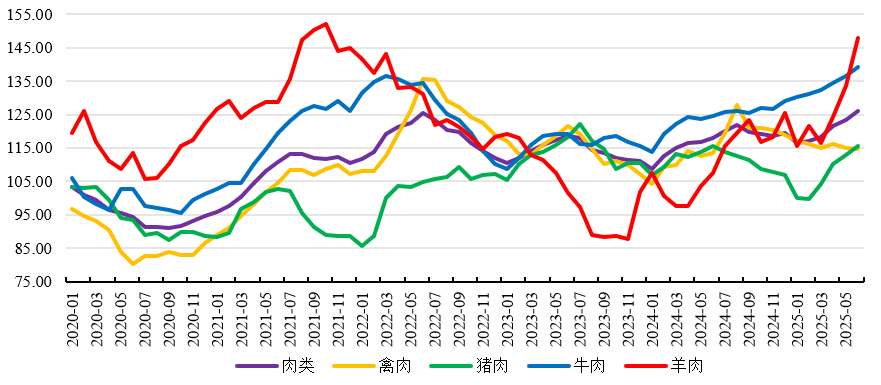

2025年7月份,FAO肉类价格指数小幅上涨,其中,禽肉、牛肉、羊肉价格上涨,猪肉价格下跌。FAO肉类价格指数(基期为2014—2016年)2024年1月份降至108.86后反弹,2025年7月份为127.26,环比涨1.2%,同比涨6.0%。

具体看,猪肉方面:受美国、巴西猪肉价格影响,猪肉价格指数下跌至113.49,环比跌1.6%,同比跌0.4%(连续16个月低于上年同期)。禽肉方面:受巴西、美国禽肉价格影响,禽肉价格指数上涨至116.38,环比涨0.8%,同比跌2.7%。牛肉方面:受美国、澳大利亚牛肉价格影响,牛肉价格指数上涨至141.92,环比涨2.5%,同比涨12.7%(连续21个月高于上年同期)。羊肉方面:受澳大利亚羊肉价格影响,羊肉价格指数157.85,环比涨6.1%,同比涨36.4%(连续14个月高于上年同期)。

2020年以来全球肉类价格指数变化趋势图

(二)乳制品

7月份全球乳制品价格指数小幅下跌。具体来看,2023年10月份开始震荡回升,2025年7月份为155.32,环比跌0.1%,同比涨21.5%。7月份全球全脂奶粉批发价格4609美元/吨,环比持平,同比涨11.3%。其中,美国全脂奶粉批发价格连续3个月上涨,为4799美元/吨,环比涨0.6%,同比跌4.2%;大洋洲全脂奶粉批发价格小幅下降,为4008美元/吨,环比跌0.9%,同比涨26.5%;欧盟全脂奶粉批发价格连续6个月上涨,为5021美元/吨,环比涨0.1%,同比涨18.3%。按同期人民币汇率折算,7月份全球全脂奶粉批发价格33057元/吨。其中,美国、大洋洲和欧盟分别为34418元/吨、28747元/吨和36008元/吨。

五、后期市场展望

预计后期肉类价格将继续上涨。猪肉方面,主要生产国生猪出栏量下降,亚洲区域进口需求持续强劲,将推动巴西猪肉价格上升。禽肉方面,南美禽流感影响逐步消退,出口量逐渐恢复,禽肉价格或将小幅回落。牛肉方面,全球牛肉产量下降,叠加欧美进入消费旺季,美国、澳大利亚牛肉价格将延续涨势。羊肉方面,大洋洲肉羊出栏量下降,亚洲地区羊肉进口需求旺盛,将带动澳大利亚羊肉价格继续上涨。

来源:农业农村部畜牧兽医局

发布时间:2025年9月2日

鸡苗价格“疯涨”为哪般

近期,国内白羽肉鸡苗价格飙升,8月中下旬报价较7月初上涨180%。作为白羽肉鸡主产省份的山东,相比于前期低迷期,均价最大涨幅已超30%。

白羽肉鸡苗为何暴涨?接下来还会涨吗?

价格飙升

但远非“历史性”涨幅

6月,国内白羽肉鸡产业链市场价格持续下滑。7月初,从鸡苗、毛鸡到鸡产品几乎都跌至今年以来低位,其中白羽肉鸡苗成交价仅为0.73元/羽。从我省数据看,7月上旬,鸡苗价格达到最低点,全省平均价为1.35元/羽。

7月中下旬开始,鸡苗市场回暖,价格飙升。8月11日,益生股份商品代鸡苗报价已涨至4.2元/羽,较7月初的1.5元/羽上涨180%。

值得注意的是,此次鸡苗价格的剧烈波动主要发生在白羽肉鸡市场。同为肉鸡的黄羽肉鸡苗、817小型白羽肉鸡苗涨幅不大,蛋鸡苗也未有明显波动。

白羽肉鸡是市面上常见的一种肉鸡,20世纪80年代随炸鸡快餐一起在中国市场流行开来。凭借快速生长、产肉效率高的优势,很快占据中国肉鸡市场半壁江山,目前出栏量已占所有品种总出栏量的60%。

今年上半年,白羽肉鸡市场整体低迷。这波涨价潮终于将鸡苗企业拉进盈利区间。

“企业的鸡苗成本一般在2.7元/羽左右,超过这个成本就会盈利。”益生股份常务副总裁郝文建说,不过企业看的是全年利润,综合今年上半年的数据看,目前尚未盈利。

相比于外界的关注热度,鸡苗企业显得很“淡定”。

多位从业人士坦言,实际上,目前的价格并不高,均价不及去年。之所以涨幅大,是因六七月份价格过于探底。

将时间拉长可以发现,此次涨幅并非外界传言的“历史性”涨幅。2019年,鸡苗价格曾一度超过12元/羽。时间较近的2023年,鸡苗均价也曾涨至6.8元/羽。“近几年看,白羽肉鸡苗价格是震荡(中间有起有落)上升的,如2022年年度均价是2.45元/羽,2023年是2.91元/羽,2024年3.17元/羽。”山东省畜牧兽医总站正高级畜牧师胡智胜表示。

当下,我省鸡苗价格已进入相对稳定期,实际成交价格基本稳定在每羽3.8至3.9元。胡智胜预测,目前价格还没达到峰值,9月份仍有上涨空间,将会窄幅上涨。

短期供需失衡

推动价格大幅上涨

此次鸡苗价格飙升,供需失衡是直接原因。

今年前5个月,白羽祖代种鸡存栏、父母代种鸡存栏处于有监测数据以来最高或接近最高规模。数据显示,今年上半年,全国祖代白羽肉种鸡存栏212.7万套,同比增加9.79%;全国父母代种鸡总存栏为8367.92万套,同比增加7.47%。

同时,由于养殖端补栏对应毛鸡的出栏时间仍处于三伏天,高温天气导致养殖效率下降,养殖端为规避高温出栏,补栏需求降低。且天气炎热,消费低迷,鸡肉走货量下降,进一步降低了补栏欲望。6月开始,鸡苗价格大幅下滑。

鸡苗市场低迷,行业普遍通过提前淘汰种鸡、脱毛蛋甚至毁苗等方式降产降损。

“6月份行情差时,我们每羽鸡苗亏损超1元。”山东博大禽业有限公司副总经理韩学才说,当时公司种鸡存栏量有125万套,为了降损,将原本66周才淘汰的种鸡在60-64周时提前淘汰,4个鸡场共淘汰25万套。

进入7月中旬,此时补栏可使毛鸡出栏避开三伏天。另外,随着学生秋季开学将近以及中秋、国庆假期的来临,市场掀起一波备货潮。养殖端补栏情绪逐渐回升。

供给端产能持续收缩,养殖端补栏需求持续扩大,短期内的供需失衡,推动鸡苗价格大幅上涨。

“即使在鸡苗行情最好的年份,6月-7月上旬也是全年的价格最低点,7月中下旬开始价格回暖。”在业内人士看来,此次价格波动可以解读为产业大周期和内部供求小周期阶段性回落重合造成。不过,最根本的原因还是消费不及预期,造成阶段性产大于销。

放进更长的时间维度看,过去20多年,国内白羽肉鸡苗市场需求是持续增长的,只不过在不同阶段呈现出不同特点。

2013年之前是需求增速最为显著的阶段。这一时期,供需双增,但需求增长尤为强劲,行业整体盈利状况良好。可观的利润促使鸡苗企业大量引种、不断扩大产能。

2013至2018年,由于前期产能扩张过快,企业开始自发去产能,加上受欧美禽流感暴发等因素影响,祖代种鸡引种受阻,产能进一步收缩。

2018年至2024年,鸡苗供需保持稳定上升趋势,且供大于求。进入2025年,种鸡存栏量升至历史高位,增速明显高于需求增速,产能过剩问题更加突出。

这波鸡苗价格是否会持续走高?业内人士认为,当前白羽肉鸡行业回暖只是短期供需上的落差,行业仍然存在产能过剩的情况。

不过,也有人推测,受祖代白羽肉鸡苗引种量减少的影响,明年鸡苗价格可能会迎来一波上涨。

来源:农村大众报

发布时间:2025年9月2日

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。