★ 目录 ★

01 | 扩大单边开放 商务部:对这些国家100%税目产品“零关税” |

02 | 中国等利益攸关国专家对福岛核污水进行独立取样 |

03 | 四季度猪价上演多空“终极对决” 决定养猪业明年“是肥是瘦” |

04 | 跨境资金恢复净流入 外汇市场韧性增强 |

扩大单边开放 商务部:对这些

国家100%税目产品“零关税”

在今天(23日)举行的国务院新闻办公室新闻发布会上,商务部有关负责人表示,将多举措扩大对最不发达国家单边开放。

唐文弘介绍说,从2024年12月1日开始,对原产于同中国建交的最不发达国家100%税目产品适用关税税率为零的特惠税率,商务部将会同有关部门支持相关最不发达国家用好用足这一优惠安排。同时,积极发挥非洲产品输华绿色通道作用,开展技能培训等方式,支持跨境电商企业发展,培育贸易新动能;举办进博会等展会,为最不发达国家优质特色产品进入中国市场、接驳世界市场,搭建平台和桥梁。

商务部部长助理 唐文弘:本届将有37个最不发达国家参展,我们将为这些企业提供120多个免费展位。本届进博会非洲产品专区面积将进一步扩大,组织非方参展商与中方采购商对接洽谈。

来源:央视新闻客户端

发布时间:2024年10月23日 15点09分

中国等利益攸关国专家对福岛

核污水进行独立取样

根据上个月中日双方达成的共识,日本接受对福岛核污染水排海的长期国际监测和中国等所有利益攸关国参与独立取样监测、实验室分析比对。澎湃新闻获悉,在国际原子能机构(IAEA)组织下,近日包括中国在内的多国专家前往福岛第一核电站附近海域,独立开展海水取样活动。

据IAEA网站消息,10月15日,IAEA在福岛第一核电站附近海域开展海洋采样活动,来自中国、韩国和瑞士的专家参与其中,他们亲手采集样本,之后能够在各自实验室进行后续的分析工作。

这是在中日就福岛核污水排海问题达成共识后,IAEA在福岛第一核电站附近海域采取追加措施的第一个实际步骤。IAEA总干事拉斐尔·马里亚诺·格罗西表示,将确保附加措施在IAEA框架下恰当实施,保持过程的完整性和完全透明。

9月20日,中日双方宣布同意采取更多措施,在IAEA框架下设立覆盖排海关键环节的长期国际监测安排,并将确保中国等所有利益攸关方有效参与其中以及这些参与国的独立取样监测、实验室分析比对得以实施。国际原子能机构确认,上述协议建立在其现有取样和监测活动的基础上,符合IAEA的法定职能。

外交部发言人毛宁9月20日在例行记者会上指出,设立覆盖排海关键环节的长期国际监测安排,确保中国等所有利益攸关国有效参与其中,实施独立取样监测,才能得到全面、真实、有效的数据,确保排海风险可控。中日双方通过谈判已就此达成了一致。

据了解,在中国国家原子能机构统筹下,我国多家专业研究机构加入了IAEA“环境放射性测量分析实验室网络”,将持续参与IAEA框架下对福岛核污染水的监测工作,采集相关样本并进行分析。

来源:澎湃新闻

发布时间:2024年10月23日 09点05分

四季度猪价上演多空“终极对决”

决定养猪业明年“是肥是瘦”

财联社10月22日讯(记者 王平安 刘建)进入四季度传统消费旺季后,猪价却在传统强势期连续下跌超两个月,跌幅超20%。

在猪价下跌背后,是仔猪扩产对应的出栏增加,以及二次育肥集中出栏踩踏,共同形成下行推力。另一方面,能繁母猪去化推动的周期上行,在三季度未能顶住下行力量冲击。

四季度成为多空决胜局,原本二育、仔猪、消费不振三大下行压力已出现分化,最终“仔猪产能指引”将与“旺季消费”在能繁上行周期的“舞台”上,上演“终极对决”。

若猪价“旺季不旺”,则猪周期上行或直接“告终”,若四季度猪价兑现上行猪周期,则2025年猪企与养殖行业仍有望“过个肥年”。

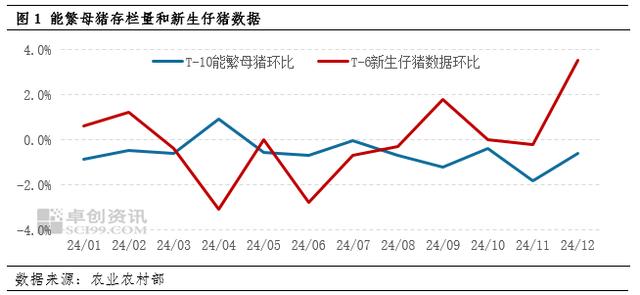

(能繁母猪与仔猪走势对比图 来源:农业农村部)

猪价连续回落,但猪周期或仍在上行区间

截至10月19日,全国生猪价格为17.28元/公斤,周环比下跌3.9%,猪价自8月15日创下年内高点21元/公斤后,已持续回落两个月,下跌幅度超20%。

(猪价走势 图片来源:资料截图)

在猪价不断新高的三季度,上市猪企盈利颇丰,已公布业绩预告的牧原股份(002714.SZ)、ST天邦(002124.SZ)和大北农(002385.SZ)纷纷交出亮眼成绩单,其中牧原股份甚至创下日均盈利超1亿元的业绩。

但近两个月连续下挫的猪价若未能在四季度止跌,是否意味着本轮猪周期结束,猪企甚至将重返亏损境地?

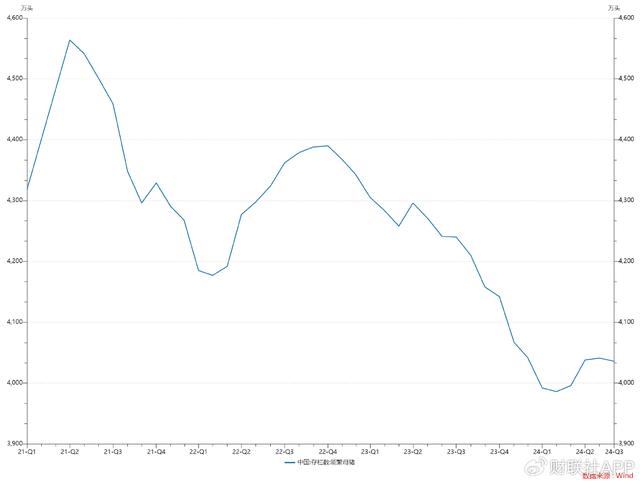

从猪周期角度观察,本轮猪周期上行与能繁母猪大幅去化有关。国家统计局数据显示,一季度末能繁母猪存栏3992万头,同比减少314万头,下降7.3%;环比减少150万头,下降3.6%。

(能繁母猪数据图 来源:Wind)

按照能繁数据波动推算,2024年5月开始扩张的能繁母猪,最快对应2025年3月的出栏量增长。因此,在明年3月之前,受能繁母猪总量限制,猪周期上行或仍未结束。

值得关注的是,在近年来生猪产业规模化提升的情况下,集团猪企的增减产步伐成为猪周期的重要影响因素。财联社记者此前采访获悉,2024年各上市猪企的全年生产计划早在2024年上半年就已确定,不会随着下半年猪价上涨,轻易调整全年生产节奏,即四季度猪企仍会按原计划出栏。

仔猪产能兑现 二育节奏明显

猪周期若仍在上行,猪价为何会连跌两个月呢?

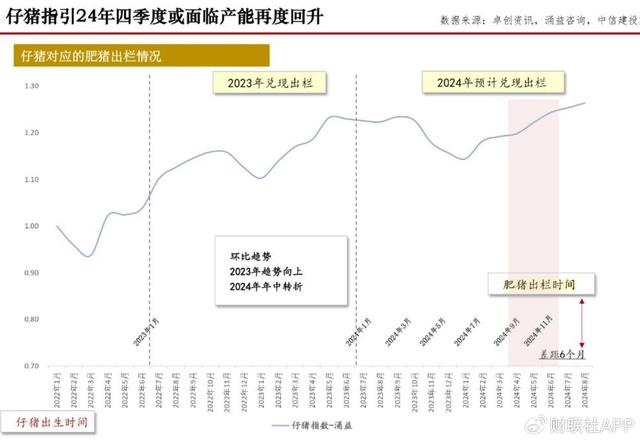

财联社记者注意到,猪价在上行周期连续下跌,与仔猪产能兑现直接相关。根据卓创资讯与涌益咨询统计的仔猪数量,与其对应的预计生猪出栏指引显示,供应低点在今年6-8月。

中信建投期货分析师魏鑫认为,8月份以后出栏量恢复的趋势较为明确,机构统计出栏计划可验证该趋势,年内剩余时间再度面临产能恢复压力。

(仔猪产能兑现情况 图片来源:资料截图)

此外,已成为生猪养殖业一个重要组成部分的“二次育肥”,也成为猪价涨跌的关键助推因素。

Wind资讯数据显示,从5月15日启动上涨,到6月15日一个月之内,猪价从15.27元/公斤涨至18.72元/公斤,随后在8月15日上涨至阶段高点21.06元/公斤。

今年的3月、5月与7月,二次育肥大量进场。涌益咨询与中信建投期货测算显示,二次育肥占实际销量达到6%左右。二次育肥从市场上采购猪源时,形成供给缺口,再于两个月后,以增重40%的量级冲击市场需求。

(二育销量比例 图片来源:资料截图)

3月、5月与7月的二育猪源,大致对应5月、7月与9月的“增值供应”。数据显示,5月、7月期间,二育群体同时采购猪源并抛出“增值供应”,而9月是只有抛出,到10月上旬才有部分二育采购。

值得注意的是,9月的生猪市场同时面临了二育“只抛不进”与仔猪对应的产能压力和兑现双重压力。

四季度多空决胜负

四季度成为猪价多空双方的决胜局,若猪价跌至成本线附近,甚至跌破成本线,则2025年的猪价基准线或大幅下挫。但若猪价在四季度维持18-20元/公斤的高盈利位置,证明猪少,则明年的行情仍然有底部支撑。

二育、仔猪、消费不振作为生猪价格下行的三大推力,在四季度或迎来一定转变。

二次育肥方面,有一线业内人士告诉财联社记者,“现在北方的空栏率很低了,基本上每个场都有猪,大家今年都已经挣了两三波二育的钱了,也不想错过今年这最后一波机会,很多场子都会进一部分。南方的空栏率大概在五成左右,主要是很多腌腊需求的地方,他们进的二育体重比较大,大肥卖的价格也稍微高一些,给了当地大家养二育的动力。整体来看,散户和之前七八月份比的话现在存栏不多了,今年很有可能会缺大肥,至于大肥能不能把标猪的价格拉起来,还需要观察,毕竟标猪才是最大的需求。”

另有江西地区二次育肥方面人士称,江西地区二次育肥养殖场空栏率在五成以上。

与之对应的是,生猪出栏体重并未像2020-2023年一样,在10月前后出现快速攀升,证明压栏大猪的供应压力并不大。

(体重走势情况 图片来源:资料截图)

二育压力或相对减轻,消费市场也存在提振预期。国庆期间,国家层面宏观经济政策大力度调整,货币、财政政策组合拳相继出台,包括消费券补贴、存量房贷降息、地方债化债等一系列强力政策推出,肉类消费市场有随之转暖的预期。但宏观政策调整是宏观经济大周期变化,短期具体影响的幅度、节奏仍有待观察。

值得注意的是,仔猪产能指引仍在持续增长,且9-11月增速略高,12月之后才会逐步放缓,产能惯性增长趋势或仍然存在。

下行推力虽仍有一定力度,但上行动能已完成一定积累。首先,10月18日,统计局发布前三季度生猪数据显示,截止到三季度末,全国生猪存栏42694万头,同比下降3.5%;前三季度,生猪出栏52030万头,下降3.2%。

(2021-2024生猪数据 图片来源:猪场动力网)

据猪场动力网统计,从生猪存栏来看,2024年三季度末为4.27亿头,连续两个季度环比增加,但比去年同期下降3.5%;值得关注的是,这一数字在过去4年的三季度存栏中排名最低,分别比2021-2023年少了1070万头、1700万头、1535万头。

这也证明了能繁母猪去化对应的整体产能减少,从而佐证猪周期上行仍未结束。

另外,随着冬季气温降低,消费者肉类消费量随之提升,且11-12月腌腊季临近,1月份春节为全年猪肉消费巅峰。

消费旺季临近,猪存栏不多,或成为四季度猪价上行的核心支撑。牧原股份在投资者互动平台表示:“由于前期产能去化影响的逐步显现,叠加传统消费旺季在需求端的支撑,生猪市场供需将存在一定缺口,公司对后续生猪市场价格保持谨慎乐观态度。”

2025年预期差 真实走势待验证

四季度的多空对决未分胜负,2025年的猪价也存在较大分歧。首先,随着年中猪价回暖,价格通过“无形的手”对产能展开调节。

在二季度扭亏为盈,且后市养殖盈利预期增强的背景下,部分上市猪企再次开启定增扩产。据不完全统计,从6月份以来,已有4家上市猪企拟募集资金用于建设生猪项目、饲料加工项目、补充流动资金等。

此外,相关猪企能繁母猪数据从二季度以来也开始出现增长趋势,其中牧原股份6月末能繁母猪数量为330.9万头,去年末该数据为312.9万头;温氏股份(300498.SZ)6月末能繁母猪为164万-165万头,去年末为155万头,东瑞股份(001201.SZ)在7月份曾表示公司能繁母猪为6.3万头,9月份已增加至7万头。

值得注意的是,不仅规模猪企能繁增长幅度不大,小型企业同样有一定增产,但增幅并不算大。

某企业人士表示,“前几个月猪价好的时候,增加了一部分母猪,但是和以前价格上涨的时候增加规模对比的话,增加的量不大,主要还是吸取了之前的教训,不敢太大胆、太疯狂上规模,万一后面行情和预期差别太大,或者饲料价格上涨的话,压力会比较大,至于明年的具体计划,还要等到时候看情况。短期来看的话,从5月份以来的母猪增长影响还要在明年二季度开始才逐渐显现,目前来说我觉得还是处在一个盈利周期内的。”

小幅增产在数据上也得到体现,国家统计局数据显示,截至9月末,全国能繁母猪存栏4062万头,环比增加25万头,增长0.6%,但同比仍减少178万头,下降4.2%,仍处于产能调控的绿色合理区间。

2025年猪价定价基准,或仍在于2024年四季度的多空对决,若四季度猪价未能兑现能繁母猪数据对应的猪周期上行预期,而是折戟于仔猪扩产,则2025年猪价或将随之“折戟”。若今年四季度兑现了上行猪周期,则能繁去化产生的高价区或将最少持续至明年年中之前,且后续产能恢复速度也明显偏缓,猪企在2025年或仍能过个“肥年”。

来源:财联社APP微博

发布时间:2024年10月22日 20点23分

跨境资金恢复净流入

外汇市场韧性增强

10月22日,国新办举行新闻发布会,介绍2024年前三季度外汇收支数据情况。数据显示,2024年9月,银行结汇2377亿美元,售汇1895亿美元,顺差482亿美元;银行代客涉外收入6306亿美元,对外付款5704亿美元,顺差602亿美元。9月份,银行结售汇与银行代客涉外收付款分别从上月的逆差转为顺差。

对于当前外汇形势,国家外汇管理局副局长李红燕总结称,今年以来人民币汇率在双向波动中保持基本稳定,外汇市场预期和交易保持理性有序,国际收支总体保持基本平衡。我国外汇市场的成熟度和内在韧性不断增强,适应外部环境变化的承受力也明显增强,为今年以来外汇收支形势总体稳定提供了有力支撑。

据李红燕介绍,2024年前三季度,我国外汇收支状况呈现出跨境资金恢复净流入,结售汇趋向基本平衡,近期结汇率有序回升、售汇率稳中有降,企业结售汇意愿保持理性,以及外汇储备规模保持基本稳定的特点。

同时,今年以来,人民币债券的综合收益率保持良好,吸引了境外投资者增配人民币债券。李红燕表示,截至目前,外资持有境内人民币债券的总量超过6400亿美元,处于历史高位。此外,受境内股市上涨带动,9月下旬以来,外资净购入境内股票总体增加,外资配置人民币资产的意愿进一步增强。

“目前,境外投资者投资境内的资本市场总体处于起步阶段,持有人民币资产的规模和比重不算高,外资在国内股市、债市的占比在3%至4%左右,受多重有利因素支撑,还有进一步提升空间。”李红燕表示,总体看,外资配置人民币资产有助于丰富境内市场参与主体、提高市场的流动性,促进境内资本市场更加活跃和国际化发展。

国家外汇管理局国际收支司司长贾宁表示,总的看,我国国际收支平衡具有坚实的内部经济基础,也具有良好的市场条件。今年以来经常账户稳步发展,双向交易规模增加,顺差继续处于合理均衡水平。从资本账户看,近期外商直接投资有所改善,证券投资项下外资来华购买债券、股票总体向好。

“我们有信心预期,未来几个月以及更长时间,中国的跨境资金流动将保持稳健向好态势。”贾宁说。

展望未来,李红燕表示,未来美联储降息节奏和路径仍然存在不确定性,近期市场预期也紧跟美国经济数据变化在不断调整。从过去情况看,美联储的货币政策调整对全球金融市场会产生外溢影响。我国的外汇市场运行虽然受到了波及,但总体是保持稳定的,主要得益于国内基本面的支撑作用。

“未来我国经济保持高质量发展、高水平开放持续推进,市场韧性进一步增强,外汇市场更有基础和条件保持稳定地运行。”李红燕表示,我国经济回升向好态势持续巩固,有助于夯实国内外汇市场稳定运行的内部基础。今年以来,经济运行保持总体平稳。近期,我国强化了宏观政策逆周期调节,加力推出了一揽子增量政策,将继续推动经济回升向好,提振市场预期和信心,增强我国经济活力,推动跨境贸易投资稳步发展,为外汇市场稳定提供坚实基础。

来源: 经济参考报

发布时间:2024年10月23日 07点10分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com