★ 目录 ★

01 | 为何巴西肉价大幅上涨? |

02 | 2024年10月生猪产品数据 |

03 | 真鳕、黑线鳕价格进一步上涨 |

04 | 2023年中国成为俄伊尔库茨克州农产品主要进口国 |

05 | 德国新发一起H5N1型高致病性禽流感疫情 |

06 | 11月全国蛋价先跌后涨,后期或稳中慢涨 |

为何巴西肉价大幅上涨?

根据巴西地理统计研究院(IBGE)本周二(26日)发布的全国广义消费价格指数-15(IPCA-15),在10月12日至11月12日之间,肉类价格上涨了7.54%。在过去的12个月中,受食品和电费上涨的影响,通货膨胀率达到了4.77%。这意味着巴西人每天都要调整餐桌的食品,尤其是在即将到来的年终庆祝活动中。

BBC巴西报道,在圣保罗(São Paulo)西区一个市场的肉类摊位上,店主称,如果把供应商最近的所有涨价都转嫁给顾客,她害怕会吓跑顾客。“肋排的价格本应是每公斤79.90雷亚尔,但为了不失去客户,我们将价格保持在69.90雷亚尔。我们的利润降低了,但至少留住了顾客。”

这让普通民众,尤其是最贫困的民众感到担忧,因为他们的口袋受到的影响最大。而这也为巴西总统卢拉(Luiz Inácio Lula da Silva)敲响了警钟,他上任时曾承诺经济将有所改善,巴西人将“回到吃picanha(牛臀尖)的时代”。

如今,巴西人感受到的“picanha通货膨胀”可能会直接影响其政府的声望——以及两年后总统和巴西劳工党(PT)的政治野心。

据巴西热图利奥-瓦加斯基金会经济研究所(Ibre-FGV)的经济学家安德烈·布拉兹(AndréBraz)解释说,有两个主要原因推高了食品价格:气候因素和美元升值。“今年的干旱影响了一些农作物和牲畜,增加了生产成本。”

由于气候更加干燥,亚马孙(Amazônia)、潘塔纳尔(Pantanal)和塞拉多(Cerrado)地区发生火灾,牧场面积减少,用于养牛的大豆等投入品的产量也随之减少。“这直接影响了肉类生产的成本。”布拉兹解释说。

肉类价格还同时受到国内和国外两方面需求增长的影响。在国际市场上,美元升值使巴西肉类的价格更具吸引力。

圣保罗大学应用经济高级研究中心(Cepea)畜牧业协调员蒂亚戈·贝纳迪诺·德·卡瓦略(Thiago Bernardino de Carvalho)解释说:“今年1月至10月,肉类出口量比去年同期增长了30%。”

在国内市场上,巴西人正在购买更多的肉类,因为经济火热,消费增加。这对肉类价格产生了重要影响,因为国内市场在肉类行业中占有最大比重。卡瓦略解释说:“在巴西的肉类生产中,75%仍然供国内消费。”

当肉类价格上涨时,不仅会对食品通胀产生直接影响,还会对整个指数产生影响。FGV的布拉兹解释说:“这就是为什么肉类是10月份价格上涨的大祸首。但这并不是巴西人口袋里唯一沉重的东西。”

巴西社会经济统计数据研究所(Dieese)价格主管帕特里西亚·利诺·科斯塔(Patrícia Lino Costa)说:“我们看到几种产品的价格同时上涨。”她列举道:“肉类、牛奶、西红柿、法式面包、咖啡、豆油和黄油”。

事实上,上个月涨幅最大的是橙子(+25%)、豆油(+8.38%)和西红柿(+8.15%)。咖啡上涨了2.79%,牛奶上涨了0.60%。

除了布拉兹已经指出的问题外,科斯塔还补充说,还有一些具体问题推高了某些食品的价格,如咖啡。“越南的咖啡收成出了问题,国际需求又回到了巴西,而天气却无济于事。”

专家表示,到今年年底,肉类价格已经没有下降的空间。

FGV的布拉兹说:“每年的这个时候,都会出现季节性需求。肉类消费量大幅增加,不仅是牛肉,还有家禽”,“这种通胀压力将在未来几个月持续存在”。

不过,明年一季度价格可能会出现放缓甚至下跌的情况。蒂亚戈·卡瓦略表示,“但是,从中长期来看,价格应该保持在高位。”这是因为,尽管2025年不会出现像2024年那样影响粮食价格的厄尔尼诺或拉尼娜现象,但气候变化预计将继续影响农业和畜牧业。

“巴西和世界各地日益频繁的气候现象导致通货膨胀变得更加不稳定。”布拉兹说。

来源:南美侨报网

发布时间:2024年11月28日 02点17分

2024年10月生猪产品数据

01.生猪生产

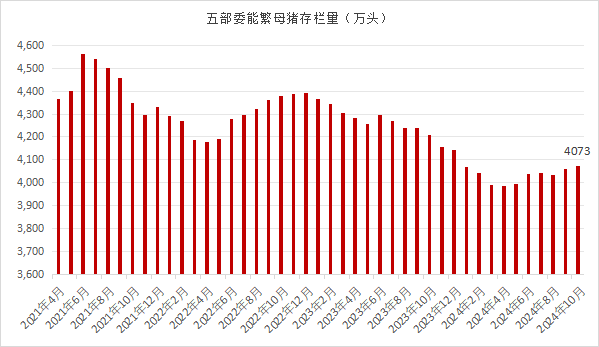

1、2024年10月末能繁母猪存栏4073万头,环比增长0.3%,同比下降3.2%;

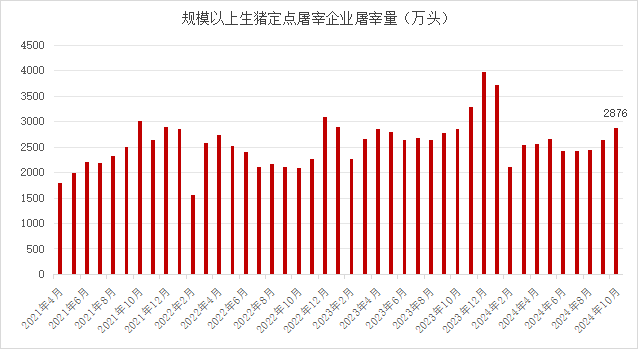

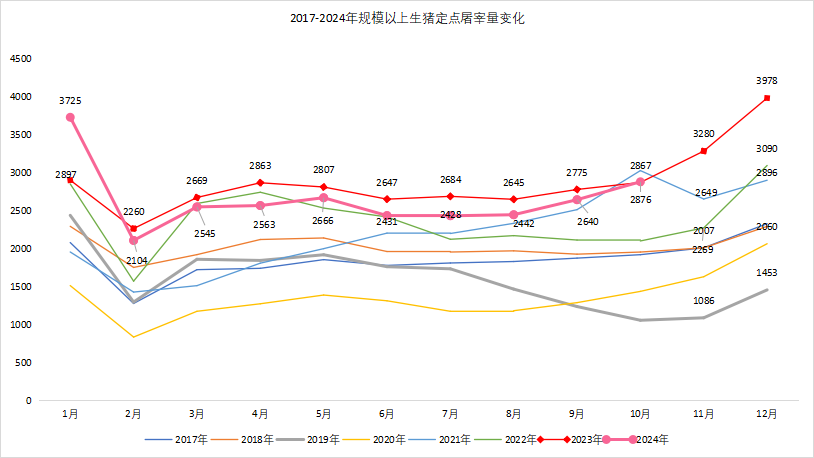

2、2024年10月份规模以上生猪定点屠宰企业屠宰量2876 万头,环比增长8.9%,同比增长0.3%;

3、2024年1-10月规模以上生猪定点屠宰企业屠宰量26421万头,同比下降2.6%;

02.价格情况

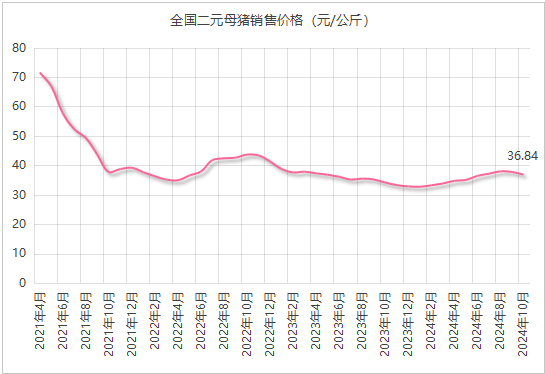

1、2024年10月份全国二元母猪销售价格36.84元/公斤,环比下跌2.4%,同比上涨7.9%;

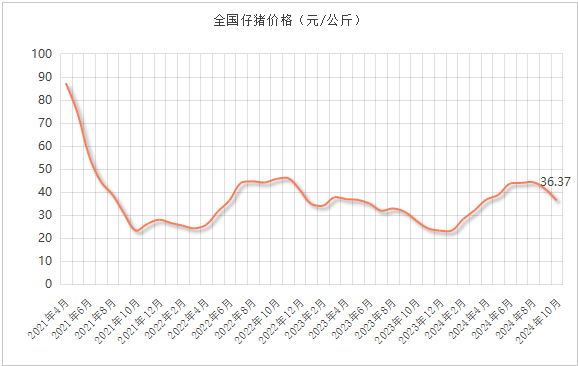

2、2024年10月份全国仔猪价格 36.37元/公斤,环比下跌12.3%,同比上涨32.1%。

3、2024年10月份全国生猪出场价格18.14元/公斤,环比下跌7.8%,同比上涨15%。

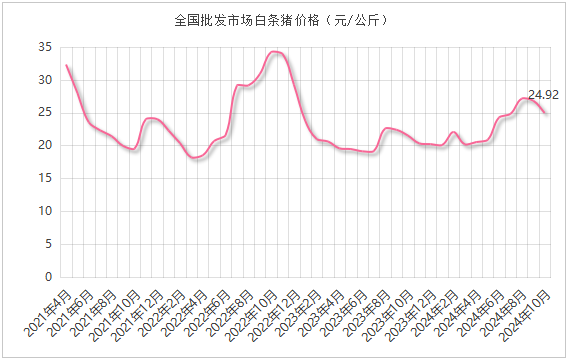

4、2024年10月份全国批发市场白条猪价格24.92元/公斤,环比下跌7%,同比上涨 15.9%。

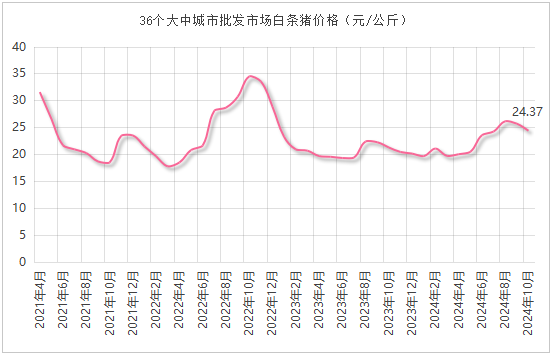

5、2024年10月份36个大中城市批发市场白条猪价格24.37元/公斤,环比下跌5.1%,同比上涨14.6%。

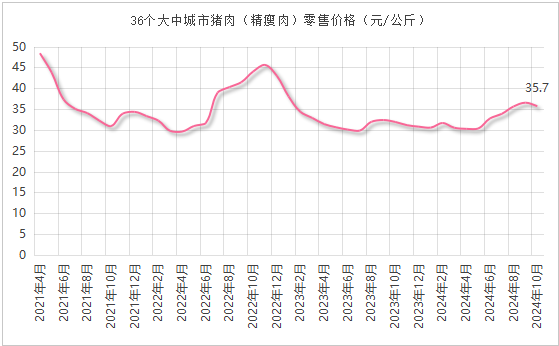

6、2024年10月份36个大中城市猪肉(精瘦肉)零售价格35.7元/公斤,环比下跌2.3%,同比上涨11.8%。

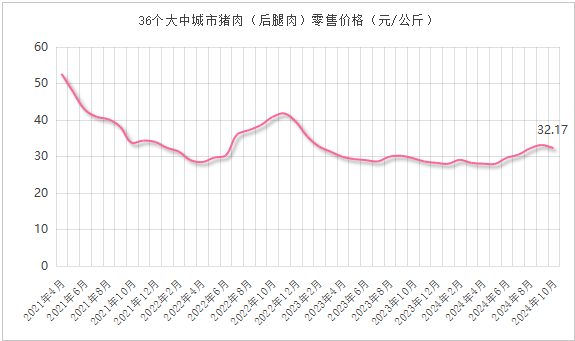

7、2024年10月份36个大中城市猪肉(后腿肉)零售价格32.17元/公斤,环比下跌2.6%,同比上涨 9.3%。

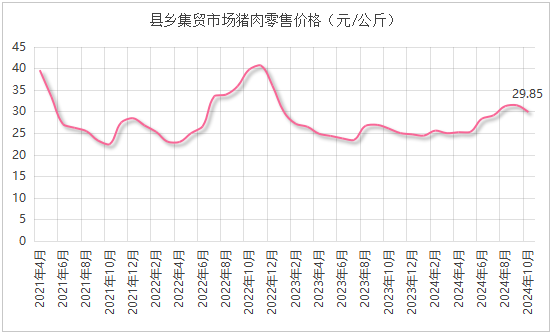

8、2024年10月份县乡集贸市场猪肉零售价格 29.85元/公斤,环比下跌5%,同比上涨14.7%。

03.生猪进出口情况

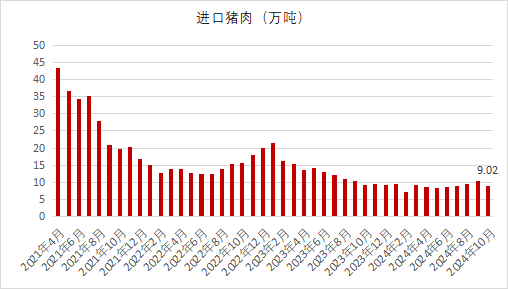

1、2024年10月进口猪肉9.02万吨,环比下降12.2 %,同比增长10.7%。

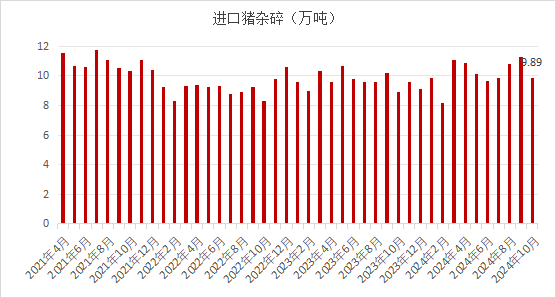

2、2024年10月进口猪杂碎9.89万吨,环比下降12.2%,同比增长10.7%。

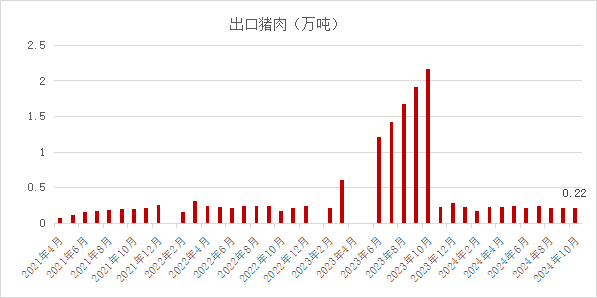

3、2024年10月出口猪肉0.22万吨,环比增长5.9%,同比下降12.7%

4、2024年10月出口猪杂碎0.54万吨,环比增长3.5%,同比增长12%。5、2024年1-10月累计进口猪肉88.88万吨,同比下降34.9%。6、2024年1-10月累计进口猪杂碎101.51万吨,同比增长4.4%。

7、2024年1-10月累计出口猪肉2.2万吨,同比增长1.3%。8、2024年1-10月累计出口猪杂碎5.44万吨,同比增长3.9%。

04.生猪成本收益情况

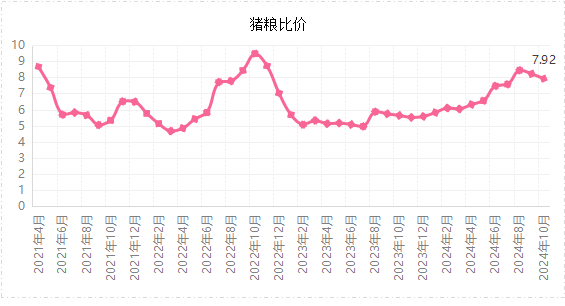

1、2024年10月份猪粮比价7.92,环比下降3.6%,同比增长40.4%;

2、2024年10月份散养生猪每头产值2519元,环比下降4.9%,同比增长19%;

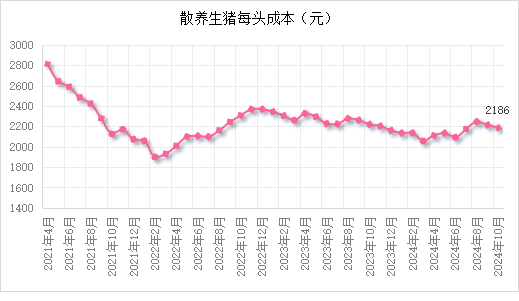

3、2024年10月份散养生猪每头成本2186元,环比下降1.3%,同比下降1.6%;

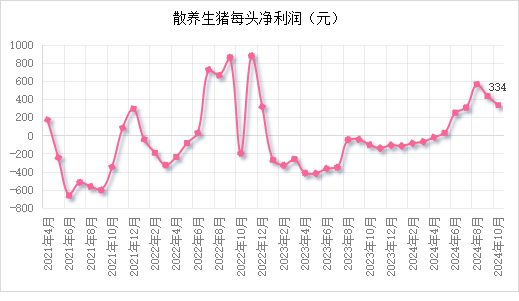

4、2024年10月份散养生猪每头净利润 334元;

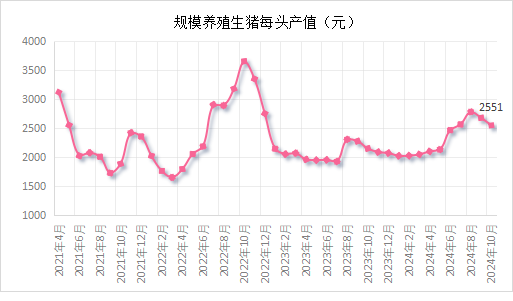

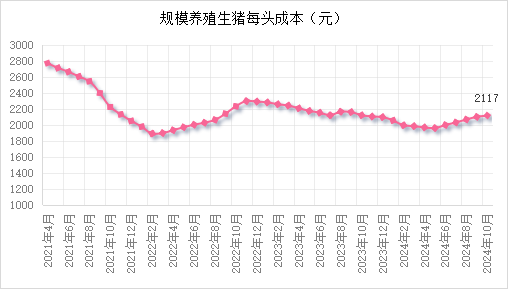

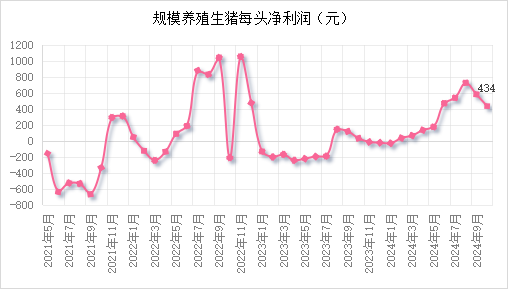

5、2024年10月份规模养殖生猪每头产值2551元 ,环比下降4.8%,同比增长18.5%;

6、2024年10月份规模养殖生猪每头成本2117元,环比增长0.8%,同比下降0.1%;

7、2024年10月份规模养殖生猪每头净利润434元;

备注:

1.“能繁母猪存栏”、“生猪存栏”、“生猪出栏”、“猪肉产量”为统计局统计调查监测数据,按季度发布全国及各省相关数据,环比是与上一个季度相比。主要畜禽监测抽样调查以农业普查数据为抽样框,采用多主题与规模成比例的抽样方法(MPPS),在全国31个省(自治区、直辖市)调查辖区内所有大型养殖场(户)和抽中村的中小型养殖场(户),样本量约70万户。

2.按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。季度末月份能繁母猪存栏量为国家统计局数据;非季度末月份,以国家统计局季度末数据为基数,根据农业农村部定点监测的能繁母猪存栏月度环比变化率,推算得出。

3.“规模以上生猪定点屠宰企业屠宰量”为农业农村部统计调查监测数据,覆盖全国规模以上(年屠宰量2万头以上)生猪定点屠宰企业。

4.“全国二元母猪销售价格”、“生猪出场价格"为国家发展和改革委员会统计调查监测数据,由国家发展和改革委员会价格监测中心依据《全国主要畜禽产品及饲料价格监测报告制度》进行价格监测、汇总、整理得到。该项监测覆盖全国生猪主产区,选取当地有一定规模和管理规范、具有代表性的生猪养殖场(户)为采报价定点单位。

5.“全国仔猪价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场和采集点固定监测数据。

6.“全国批发市场白条猪价格”为农业农村部统计调查监测数据,是全国200个重点农产品批发市场白条猪批发价格。

7.“36个大中城市批发市场白条猪价格”、“36个大中城市猪肉(后腿肉)零售价格”为商务部统计调查监测数据,监测覆盖36个大中城市有代表性的批发市场、超市和农贸市场,分别采集白条猪批发价格、猪后腿肉零售价格。因统计制度修订,监测品种标准有所调整,猪后腿肉零售价格同比涨幅按照可比口径计算。

8.“36个大中城市猪肉(精瘦肉)零售价格”为国家发展和改革委员会统计调查监测数据,是36个大中城市有一定代表性的超市和农贸市场猪肉(精瘦肉)平均零售价格。

9.“县乡集贸市场猪肉零售价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场固定监测数据。

10.进出口为海关总署统计数据,数据保留两位小数。

11.“猪粮比价”为国家发展和改革委员会统计调查监测数据,是全国生猪出场价格与全国玉米批发价格的比值。

12.“散养生猪每头产值”、“散养生猪每头成本”、“散养生猪每头净利润”、“规模养殖生猪每头产值”、“规模养殖生猪每头成本”、“规模养殖生猪每头净利润”为国家发展和改革委员会统计调查监测数据,其中“散养生猪每头产值”、“规模养殖生猪每头产值”指出售主产品所得收入和留存的主产品可能得到的收入之和,以及除主产品以外其他部分的产品或与生猪生长过程直接相关的附带产品产值;“散养生猪每头成本”、“规模养殖生猪每头成本”指生产过程中耗费的现金、实物、劳动力和土地等所有生产要素的成本;“散养生猪每头净利润”、“规模养殖生猪每头净利润”指产品产值减去生产过程中投入的现金、实物、劳动力和土地等全部生产要素成本后的余额。数据均为四舍五入后取整。2023年10月,散养生猪和规模养殖生猪每头分别亏损103元和盈利32元;2024年9月,散养生猪和规模养殖生猪每头分别盈利434元和581元。

来源:畜牧产业经济观察

发布时间:2024年11月28日 15点32分

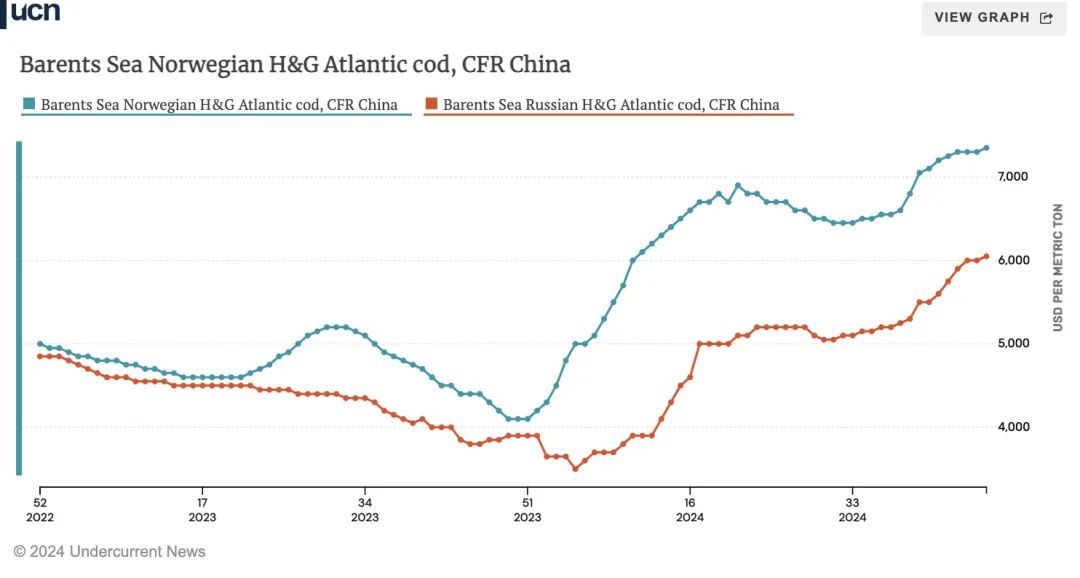

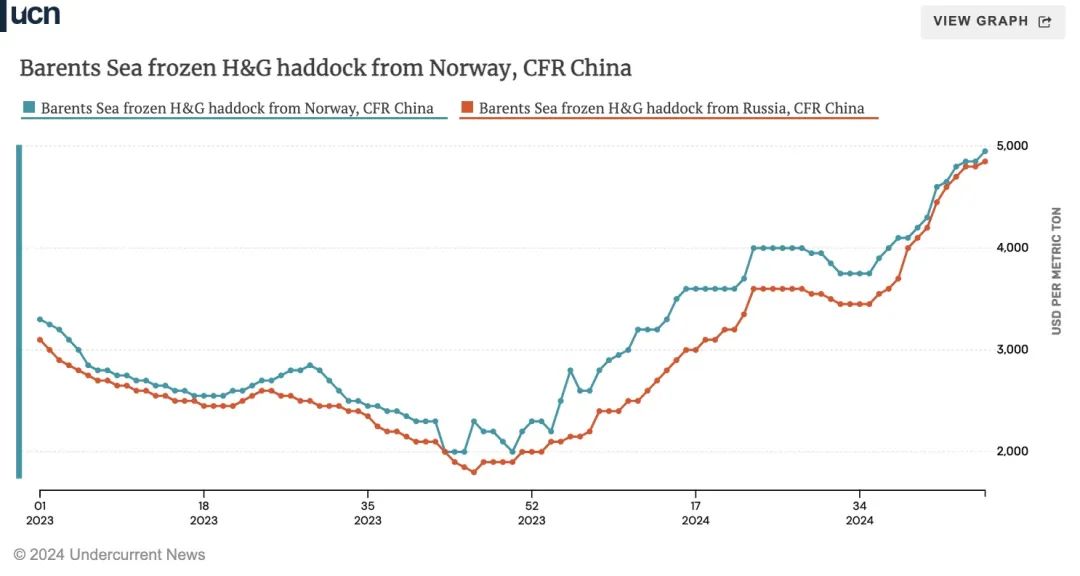

真鳕、黑线鳕价格进一步上涨

第47周(11月18-24日),俄罗斯与挪威真鳕和黑线鳕价格继续上涨,对下游市场施加了更大的压力。

最近几年,巴伦支海真鳕配额逐年大幅下降,2025年配额将进一步下降25%,仅剩下34万吨,拖网船队配额削减幅度高达32%。

上周开始,真鳕价格进一步大幅上涨,1-2kg挪威去头去脏(H&G)冷冻真鳕运往大连和青岛的CFR价格涨到$7,300-$7,400/吨。1-2kg俄罗斯H&G真鳕价格在$6,000-$6,200/吨。

与此同时,黑线鳕价格也在跟涨,800g+挪威黑线鳕H&G价格在$4,900-$5,000/吨;500g-1kg俄罗斯H&G黑线鳕价格在$4,750-4,900/吨。

一位欧洲贸易商表示,俄罗斯黑线鳕价格与挪威相差不大,俄罗斯原料平均价格水平在$4,800/吨,考虑到俄原料仍然可以进入美国市场,价格上涨趋势在行业预料之中。

来源:UCN国际海产资讯

发布时间:2024年11月27日 16点38分

2023年中国成为俄伊尔库茨克州

农产品主要进口国

俄罗斯伊尔库茨克州州长伊戈尔·科布泽夫在社交网络上发布消息表示,2023年中国成为伊尔库茨克州农产品主要进口国。

据科布泽夫介绍,2023年伊尔库茨克州农产品出口同比增长82%。

科布泽夫称:“领先者依旧是中国,49%的出口农产品是对华供应的,其次是蒙古国,排名第三的是韩国。”

他还表示,2024年前8个月,伊尔库茨克出口规模同比增长11%。

俄伊尔库茨克州政府今年9月份表示,2024年上半年该州对中国出口增长26.2%,主要是因为燃料和能源业商品种类以及铝出口的增长。同期,自中国进口增长33.2%。自中国进口至伊尔库茨克州的产品包括化工和机械工程产品、燃料和能源产品、金属、食品。

来源:俄罗斯卫星通讯社

发布时间:2024年11月28日 07点43分

德国新发一起H5N1型高致病性

禽流感疫情

据世界动物卫生组织(WOAH)消息,2024年11月27日,德国联邦食品与农业部向WOAH报告称,德国发生一起H5N1型高致病性禽流感疫情。

本次疫情发生地为梅克伦堡-前波美拉尼亚州罗斯托克市,于2024年11月26日得到确认。疫情源头未知或不确定。经临床与实验室检测发现,有10000只禽类疑似受到感染,其中300只死亡。

目前疫情仍在继续,德国联邦食品与农业部将每周提交后续报告。

来源:食品伙伴网

发布时间:2024年11月28日 10点07分

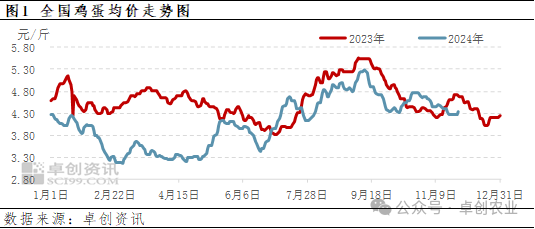

11月全国蛋价先跌后涨,

后期或稳中慢涨

11月份全国鸡蛋行情呈现先跌后涨的变化趋势,调整幅度均不大,主要原因在于近期处于消费淡季,需求不佳利空鸡蛋价格,后期由于淘汰老鸡略多,鸡蛋供应量减少,价格小幅反弹。展望后市,全国多数地区或处于供需矛盾较缓和的阶段,后期需求量有增加可能,预计12月份全国鸡蛋价格或先稳后涨。

11月初至今,全国鸡蛋价格先跌后涨,调整幅度较小。截至11月27日,全国鸡蛋日均价4.33元/斤,环比跌幅7.68%,同比跌幅7.68%;山东市场鸡蛋日均价4.37元/斤,环比跌幅7.81%,同比跌幅8.39%。

需求淡季发货量减少,利空产区蛋价。11月份是传统的消费淡季,寒衣节、彝族新年等地方性节日对鸡蛋需求提振作用有限,且节后市场需求平淡,产区走货速度普遍减慢,11月产区周度发货量环比减少2.48%。另外,817肉鸡价格环比下跌3.01%,蔬菜价格环比下跌9.82%,替代品价格下跌一定程度上利空鸡蛋需求量,使得11月中上旬蛋价呈现下跌趋势。

在产蛋鸡存栏量下降,鸡蛋供应减少,利多蛋价。据监测,截至10月底,全国在产蛋鸡存栏量12.87亿只,环比减少0.23%,同比上涨6.63%。11月份进入需求淡季,业者对后市信心不足,淘汰老鸡积极性提高,且前期鸡苗销量有限,本月新开产蛋鸡数量仍不多,预计11月份全国在产蛋鸡存栏量继续减少约0.62%。供应量有限对11月后期鸡蛋价格有拉动作用,月底因货源不足,价格触底反弹。

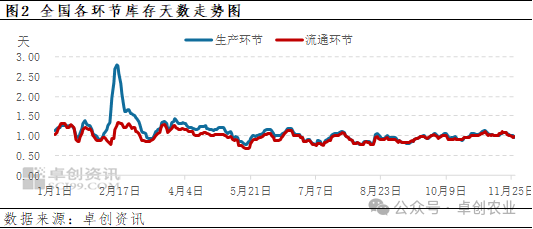

供需矛盾不尖锐,库存压力普遍不大。由于11月鸡蛋供应量有限,需求量减幅不大,供需差较宽松,截至27日,11月全国生产环节平均库存天数1.05天,较去年同期偏低0.13天,流通环节平均库存天数1.04天,较去年同期微高0.02天。库存量处于历年同期低位,各方压力均不大,因此鸡蛋价格下跌幅度有限,短暂下跌后再次反弹。

后期供需双增,蛋价或先稳后涨

供应方面,根据养殖周期推算,12月份全国新开产蛋鸡应为8月份补栏的鸡苗,此阶段鸡苗销量环比增多5.45%,因此预计12月全国小鸡蛋供应量将增多。而根据全国平均淘汰日龄554天推算,12月进入淘汰期的蛋鸡应为2023年5-6月补栏的鸡苗,此阶段鸡苗销量环比减少约8.56%,因此预计12月全国进入淘汰期的蛋鸡也将减少,叠加养殖单位压栏惜售心理,整体出栏量或减少。综合来看,卓创资讯预计12月份全国在产蛋鸡存栏量或环比增加0.47%,鸡蛋供应量或小幅增多。

需求方面,12月前期仍处消费淡季,但后期受年底、春节等需求拉动,鸡蛋消化量有增多趋势,尤其是食品企业开工率或提升,收购量增多。鸡蛋需求量增加或利多市场价格。

综上所述,12月份全国鸡蛋供应量或小幅增加,需求量或先稳后增,后期需求量增多或拉动蛋价上涨。卓创资讯预计12月份全国鸡蛋价格或先稳后涨。

来源:卓创农业

发布时间:2024年11月28日 14点33分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com