★ 目录 ★

01 | 8月份巴西猪肉出口量同比增长4.7% |

02 | 越南提高质量以加大对中国的水产品出口力度 |

03 | 全球虾类市场面临挑战:中国生产放缓,供应逐渐饱和 |

04 | 卓创资讯:中秋节后猪肉价格跌幅扩大 10月价格或窄幅盘整 |

8月份巴西猪肉出口量同比增长4.7%

据巴西动物蛋白协会(ABPA)数据,8月份巴西猪肉出口量(包括鲜冷冻猪肉和加工猪肉产品)总计11.81万吨,较上年同期的11.28万吨增长了4.7%,是月度出口量历史第二高水平。猪肉出口额15.34亿雷亚尔,较上年同期的12.41亿雷亚尔增长了23.4%;折合2.763亿美元,较上年同期的2.531亿美元增长了9.1%,创历年八月份出口额新高。2024年1-8月份,巴西猪肉出口总计87.02万吨,较上年同期的80.72万吨增长了7.7%。1-8月猪肉出口额98.88亿雷亚尔,较上年同期的95.94亿雷亚尔增长了3.1%;折合18.85亿美元,较上年同期的19.16亿美元减少了1.6%。

就巴西猪肉进口国(地区)来看,菲律宾已成为巴西猪肉出口主要目的地,8月份进口量为2.8万吨,同比增长80%。中国位居第二,进口量为1.63万吨,同比下降46%;智利进口量为1.23万吨,同比增长48%;中国香港进口量为9500吨,同比增长5%;日本进口量为8100吨,同比增长170%。在巴西猪肉进口国中,菲律宾、智利和日本进口增长强劲,日本成为巴西猪肉五大出口目的地之一。

就巴西猪肉出口主产地来看,圣卡塔琳娜州是巴西最大的猪肉出口地,8月份出口量为6.25万吨,同比下降0.4%。南里奥格兰德州出口增长强劲,达到2.6万吨,同比增长13.6%;巴拉那州出口量为1.67万吨,同比增长8%;马托格罗索州出口量为3200吨,同比增长4%;南马托格罗索州出口量为2500吨,同比增长13.9%。

在全球最大猪肉出口国(欧盟)出口减少背景下,2024年1-8月巴西猪肉出口创历史新高,七八月份出口增长强劲,预计今年巴西猪肉出口将创下历史最高水平。

来源:畜牧产业经济观察

发布时间:2024年9月25日 07点31分

越南提高质量以加大对中国的

水产品出口力度

中国目前是越南水产品的主要出口市场之一,但由于质量要求越来越高,对该市场的出口活动仍面临许多困难。

市场变得越来越“挑剔”

作为越南大型水产品出口企业之一,永环股份公司的营业额增长势头强劲。2024年8月,该企业实现收入1.172万亿越盾,比去年同期增长31%。2024年前8个月,永环累计收入8.355万亿越盾,同比增长25.2%。然而,该企业的收入状况却出现了许多相反的波动。在对美国和欧盟的出口稳定增长的同时,该公司对中国的出口额同比下降34%,8月仅达1050亿越盾。

另一家企业是Godaco Seafood在向中国出口时也面临着诸多困难,因为目前通过边境贸易向中国出口查鱼的手续仍然比较复杂(主要是中方造成的),导致货物过境通关速度缓慢,给企业带来大量成本,影响出口产品质量,在合作伙伴面前失去声誉。

水产品企业进入中国市场的画面没有太多鲜艳的色彩,这也是越南水产品行业的总体图景。

据越南水产品出口商和生产商协会(VASEP)统计,水产出口持续复苏,2024年8月增长率达20%,出口额近9.53亿美元。 今年前8个月,水产品出口额累计达近63亿美元,同比增长9%。

由于人口众多,对水产品的需求不断增加,中国目前是越南水产企业的最具吸引力市场之一。2024年前7个月,越南对中国的水产品出口额约8.367亿美元,比2023年同期增长11.6%。

但是,目前,中国市场日益“挑剔”,技术标准日益提高。因此,越南对中国出口商品必须进行调整,从商品质量到技术标准和国内生产规程。许多企业无法满足这些要求。

据农业与农村发展部质量、加工和市场开发局(NAFIQPM)的信息,中国正在要求参与这一过程的主体拥有代码、耕作区域并必须受控、可追溯等。

此外,中国还要求包装单位注册并列入允许向中国出口的名单,才能参与向中国市场出口活体水产的过程。目前,中国承认的出口产品清单共48种活体水产动物。

养殖单位将接受当地水产养殖和兽医管理机构的检查,得到食品安全条件、兽医卫生条件的认证,在养殖过程中获得编码并取样监测疾病(活体斑节对虾、南美白对虾)。

NAFIQPM将对活体水产品出口包装单位的食品安全状况进行评估,并向动植物检疫监管司(GACC)发送提议文件以及单位的注册档案。

GACC在其网站上更新了符合要求的单位清单。至于大龙虾,从2021年2月1日起,中国规定大龙虾列入第二类濒危物种名录。

2023年5月,中国修订了《野生动物保护法》,禁止捕捞2021年发布的濒危名录动物。据此,中国禁止捕捞、使用和交易野生龙虾。中国将养殖龙虾确定为不是直接捕获的,而是要经过养殖过程;种子必须是F2,如果种子是从野外捕获的,也被认为是自然捕获的虾。因此,中国进口商想要进口大龙虾必须向中国农业农村部渔业渔政管理局申请许可证。

为水产品输华解决困难

越南Economica总经理黎维平博士表示,中国不再像以前那样是一个轻松的市场,其是一个竞争激烈的市场,尤其是对农产品和水产品。

为了利用现有优势,各部门、行业、地方、企业应更改接触方式,提高产品质量。因此,越南企业需要严格遵守产品和货物的质量和可追溯性规定,以便能够更深入地渗透到该市场,特别是潜在的中国北部和东北部地区。

同时,企业需要主动交流和互换市场需求和中国贸易法规政策的信息;积极参加展会,以直接对接并促进稳定、长期的贸易往来、经贸合作。

黎维平博士表示,“越南与中国若签署水产品出口议定书,将通过更具体的标准和更透明的市场确保我们拥有更好的市场准入”。

据此,有了上述议定书,商品交易将更加透明;在交易过程中,越南企业可以得到保护,例如:通过银行进行交易或官方交易要求。正式交易将保护越南企业的利益,迫使越南企业提高商品质量,以满足合作伙伴的需求。

对于输华货物清关延误一事,工贸部部长阮鸿延表示,工贸部已致函中国商务部部长,并致函云南省委,该问题将得到改善。

来源:越南人民报网

发布时间:2024年9月24日 14点01分

全球虾类市场面临挑战:

中国生产放缓,供应逐渐饱和

在最近召开的2024年全球虾论坛上,来自世界各地的虾类行业领导者和专家汇聚一堂,共同探讨了虾类市场的发展趋势与挑战。论坛中披露的数据显示,全球虾类市场正面临显著变化,特别是中国的虾类生产放缓,市场逐渐趋于饱和。

1. 全球虾类市场概况

根据全球虾论坛联合创始人Willem van der Pijl的统计,2024年欧盟的虾类进口预计将增长3%,达到330,337公吨,其中南美和中美洲国家的虾类供应在上半年增长了10%。相比之下,亚洲国家的虾类供应下降了10%,越南的出口量降幅尤为显著。此外,美国虾类进口量将减少3%,降至764,962公吨,印尼的供应也进一步下降。

2. 中国虾类生产放缓

中国作为全球最大的水产养殖生产国,年产量约5400万吨,其中虾类生产仅占5%。近年来,中国虾类生产的增长速度明显放缓,从每年超过5%降至仅1%。这一趋势反映出市场逐渐饱和,生产量与需求之间逐步平衡。虽然中国的虾类生产仍在数量和土地利用上有所增加,但未来市场的预期却充满不确定性。

3. 印度虾类出口持续增长

与中国的放缓趋势相反,印度的虾类出口在2024年保持增长,第一季度增长5%,第二季度为4%。得益于价格回升,印度虾农积极备货,特别是在安得拉邦,养殖面积较去年同期增加44%。许多虾农选择早期收获小规格虾,以实现每年三次收获,进一步推动了产量的稳定。

4. 厄瓜多尔的持续增长

尽管厄瓜多尔对中国的出口增长放缓,但该国的虾类出口在今年下半年预计将增长约10%。对美国和欧盟市场的出口显著增加,预计到2025年,厄瓜多尔的出口增长率将继续放缓,市场份额将逐步向其他地区转移。

5. 印尼虾类产量下滑

全球虾论坛还提到,印尼的虾类产量将持续下降,可能降至19万吨。该国面临运输危机、货币升值及疾病等多重挑战,导致出口困难,市场竞争压力加剧。

当前,全球虾类市场正在经历一系列复杂的变化,中国的生产放缓与市场饱和加上其他国家的动态,预示着未来的市场将更加复杂多变,企业需提高技术与效率,以应对不断变化的市场需求。

来源:冻品攻略

发布时间:2024年9月25日 09点38分

卓创资讯:中秋节后猪肉价格

跌幅扩大 10月价格或窄幅盘整

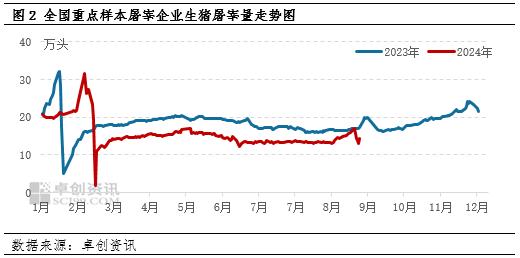

【导语】9月份白条猪肉价格震荡下滑,且中秋节后降幅加大、降速加快,这主要是因为中秋节需求缩减,但规模养殖企业及二次育肥积极出栏,需求缩减“遇上”出栏增加。10月份受二次育肥影响,生猪屠宰成本或小幅提高,但下游经销商拿货积极性较差,无利多提振,掣肘白条猪肉价格涨幅,因此10月份白条猪肉价格维持窄幅震荡状态。

1.9月价格震荡下滑,月下旬降幅加大

8月中上旬白条猪肉价格直冲年内新高后开始震荡回落,9月份上旬猪肉价格维持震荡偏弱走势,但中下旬开始,白条猪肉价格降速加快,降幅增大。根据卓创资讯数据监测显示,截止到9月23日,全国瘦肉型白条猪肉价格为23.35元/公斤,环比上一工作日下滑3.00%,较中秋节前下降11.07%,较年内高点下滑14.07%。9月份白条猪肉价格中秋节前累计降幅仅有0.33元/公斤,而中秋节后截止到23号累计降幅达1.86元/公斤。中秋节后猪肉价格降幅较大的主要原因则是出栏量增加叠加需求缩减。

2.中秋节后需求缩减“遇上”出栏增加

根据卓创资讯数据监测显示,三季度生猪屠宰量维持盘整走势,9月上旬开启小幅增加走势,截止到9月14号中秋节前,全国重点样本屠宰企业日均屠宰量为16.98万头,创3月份后年内新高,较月初环比增加2.48万头,增幅为17.10%;但中秋节过后,屠宰量亦快速下降,截止到9月23日,日均屠宰量为14.48万头,较14号下滑2.50万头,降幅为14.74%。但养殖场及二次育肥户积极出栏,白条猪肉市场处于供大于求状态。

3.10月价格或窄幅盘整

从供应端来看,10月份生猪出栏量仍或较多,但随着9月下旬生猪价格降至“18”元/公斤以下,二次育肥或逐渐升温,或截留部分屠宰厂猪源,屠宰厂收购难度略有增加,屠宰成本随之提高,或支撑白条猪肉价格上涨;但从需求端看,国庆节后,终端需求缩水,屠宰量或继续下滑,且下游经销商对四季度行情多持不乐观态度,拿货积极性降低,或掣肘白条猪肉价格涨幅,因此10月份白条猪肉价格或窄幅震荡,均价或环比微涨。

来源:卓创农业

发布时间:2024年9月25日 10点04分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com

随机推荐文章

-

捷嘉 ·关注 | ①2025年3月份全国生猪产品数据②2025年1-3月港口货物、集装箱吞吐量

-

捷嘉 ·关注 | 贝森特:美方不再考虑对华加征100%的关税

-

捷嘉 ·关注 | 日本暴发禽流感疫情,将扑杀约46万只鸡

-

捷嘉 ·关注 | 海关总署公告2025年第220号(关于进口乌兹别克斯坦养殖水产品检验检疫和兽医卫生要求的公告)

-

捷嘉 ·关注 | 海关总署举行发布会解读新修订的进口食品境外生产企业注册管理制度

-

捷嘉 ·关注 | 一季度肉类制品出口增长25.3%,鸡肉制品成主力

-

捷嘉 ·关注 | ①商务部贸易救济调查局关于召开进口牛肉保障措施调查听证会的进一步通知②一季度国际家禽疫情达到近年同期巅峰水平