小嘉关注 | NEWS

进入5月以来生猪价格再创新低。

目前全国生猪生产加快恢复,市场供应进一步改善,价格不断回落,今后一个时期猪肉供应将呈现总体宽松的趋势。

——农业农村部

当前生猪生产恢复仍面临一些不确定因素,包括非洲猪瘟疫情风险依然较大、养殖成本不断攀升、效益明显下降,母猪繁殖效率仍低于正常水平等。对此,农业农村部等部门强调,未来要坚持生猪生产恢复目标不变、力度不减、标准不降,全面落实生猪稳产保供各项任务。继续推动扶持政策落地落细,加大对中小户的帮扶带动,完善逆周期调控政策,促进生猪生产平稳有序发展。

今年以来,针对猪肉的恢复供应和价格平稳,农业农村部等部门连续出台了多项政策。包括,推动生猪产业优化布局和产业转型升级,提升生猪产业全链条生物安全水平、实施畜禽遗传改良计划等。

据介绍,农业农村部未来将引导区域科学规划生猪养殖布局,加强生猪产销规划衔接。鼓励探索销区补偿产区的长效机制,支持主产省份发展生猪生产,并推进生猪养殖标准化示范创建,科学配备畜牧兽医人员,提高养殖场生物安全水平。同时,积极探索建立养殖场分级管理制度,采取差异化管理措施。

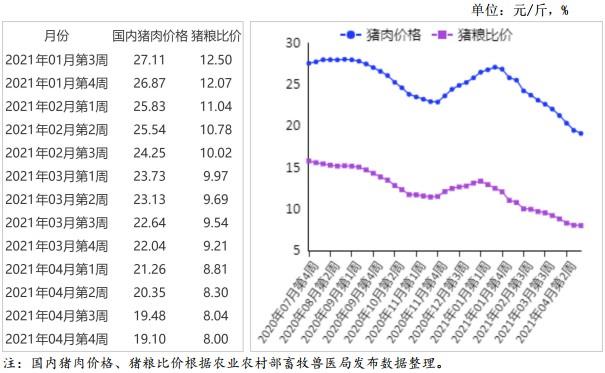

据了解,近几个月国内猪价下降较快,已经回落到本轮生猪产能恢复以来的最低点。尤其是进入5月,部分地区的生猪均价跌破每斤10元大关,创下新低。分析原因,主要是生猪出栏明显增加,也有养殖户恐慌性出栏形成了“踩踏效应”,整个市场压栏大猪较多,供应端压力较大。随着天气转热,大猪消化速度减慢,而且因为猪价下降,部分养殖户选择压栏惜售,市场大猪积压,导致生猪价格回落。

分析机构认为,短期猪肉价格会持续疲软,后期或有进一步下降的空间。从前期新生仔猪量来推算,2季度全国规模猪场肥猪出栏量同比增幅将达到50%,市场供应总体宽裕,后期供应会越来越宽松。按照目前生产恢复势头,今年6、7月份,生猪存栏有望恢复到正常年份的水平。

农业农村部发布《农产品供需形势分析月报》,预计受生猪产能快速恢复、屠宰企业开工率回升、进口猪肉及猪杂碎明显增加、猪肉消费进入季节性淡季等因素的综合影响,猪肉价格维持下跌趋势。近期,部分养殖户看涨后市,积极采购标准体重生猪进行二次育肥,将减缓生猪和猪肉价格下跌速度。总体看,短期内猪肉价格持续下跌,跌幅有限。

猪肉价格持续大幅下跌。

生猪产能显著恢复,据国家统计局数据,一季度,生猪存栏41595万头,同比增加29.5%,猪肉产量同比增加31.9%。终端猪肉消费受“五一”假期前备货带动有限。

总体看,猪肉供应略宽松,价格持续大幅下跌。

据农业农村部数据,1-3月,规模以上生猪屠宰企业屠宰量4884.86万头,同比增39.1%,其中,3月份屠宰量1508.70万头,环比增5.9%,同比增28.8%。3月份,据农业农村部监测,生猪存栏环比增3.0%,同比增29.5%,其中,能繁母猪存栏环比增1.6%,同比增27.7%。4月份,猪肉集贸市场均价每公斤39.54元,环比跌13.6%,同比跌25.3%;生猪24.18元,环比跌15.8%,同比跌28.2%;仔猪88.18元,环比跌5.5%,同比跌10.9%。

各省(直辖市、自治区)的猪肉月均价环比下跌。

从周度价格看,猪肉、生猪、仔猪价格月内每周均下跌。猪肉价格连续13周下跌,4月最后一周每公斤37.32元,环比跌2.3%,同比跌29.5%。生猪价格连续8周下跌,4月最后一周每公斤23.02元,环比跌2.5%,同比跌31.8%。仔猪价格连续6周下跌,4月最后一周每公斤83.35元,环比跌2.0%,同比跌15.8%。

预计短期内猪肉价格继续下跌,跌幅有限。短期内猪肉价格继续下跌,主要是因为猪肉供应相对充足,终端消费未有明显改观。

一是鲜猪肉供应量明显增加。随着生猪产能持续提升,规模屠宰企业开工率提高,鲜猪肉供应量增加。据农业农村部信息中心、卓创资讯股份有限公司联合监测,4月份,日屠宰500头以上规模屠宰企业屠宰量环比大幅增加28.3%,胴体均重环比增加8.1%,鲜猪肉供应量环比大幅增加38.6%。

二是冻猪肉上市量增多。据海关总署监测,1-3月累计,进口猪肉及猪杂碎147万吨,同比增加18.9%。加之部分屠宰企业陆续出货冻猪肉库存,冻猪肉上市量增多。

三是终端消费需求未有明显提振。受气温升高影响,猪肉消费进入季节性淡季,据农业农村部信息中心监测,4月份,全国200家大型批发市场的猪肉批发量环比增加3.9%,小于屠宰量增幅。但近期,部分生猪养殖户看涨后市,采购标准体重生猪进行二次育肥,将推迟生猪集中上市期,减缓短期内生猪和猪肉价格跌速。

综上分析,预计短期内猪肉价格继续下跌,跌幅有限。

空头情绪宣泄后,生猪迎来技术性反弹:

生猪跌破纪录低位后,空头情绪全面宣泄,市场抄底及空单获利平仓涌现,期价迎来技术性反弹,最终上涨1.79%,成交量、持仓量连续第二日缩水。

目前,屠宰企业屠宰量加大,虽然鲜销走货不佳,但屠企分割入库量有所提高对价格有一定的支撑。另外,受生猪价格持续探底及饲料成本上升影响,部分地区猪价已经跌至自繁自养户成本线,外购仔猪育肥户也进入亏损,养殖户抵触情绪增强,现货跌势明显放缓。

不过,终端市场消费惨淡,且前期压栏大猪及二次育肥猪的出栏时间重叠,再加上此前因疫情挤压的大量进口冻品也持续流入,令市场形成供需双杀的局面。

相 关 数 据

农业农村部发布《农产品供需形势分析月报》称,预计受生猪产能快速恢复、屠宰企业开工率回升、进口猪肉及猪杂碎明显增加、猪肉消费进入季节性淡季等因素的综合影响,猪肉价格维持下跌趋势。近期,部分养殖户看涨后市,积极采购标准体重生猪进行二次育肥,将减缓生猪和猪肉价格下跌速度。总体看,短期内猪肉价格持续下跌,跌幅有限。

根据海关总署发布的数据,中国4月猪肉进口量为43万吨,同比增加8.7%,金额为789,722万元,同比增长1.8%。中国1-4月猪肉进口量为159万吨,同比增长18.1%,金额为2,919,475万元,同比增长3.6%。

注:本文仅供参考,不具任何投资指导意见!

< 投资有风险,入市需谨慎 >

来源:经济参考报、农业农村部、文华财经