四季度肉牛价格弱势收官

2026年一季度或先抑后扬

【导语】2025年肉牛价格呈“冲高回落”态势,年内虽有阶段性上涨,但受能繁母牛去化缓慢、市场供给宽松等因素制约,价格中枢整体下移。四季度在季节性集中出栏与消费复苏乏力的共同作用下,牛价以弱势姿态收官。展望2026年一季度,在产能释放压力持续、消费淡季承压、进口竞争加剧的背景下,市场供需矛盾仍将突出。卓创资讯预计,2026年一季度牛价或呈现“先抑后扬”走势,但整体上行空间有限。

1.旺季反常,四季度牛价弱势收官

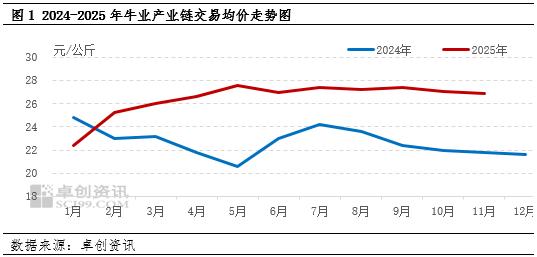

2025年四季度,国内肉牛市场未现传统消费旺季的上涨行情,价格在供应集中释放与需求提振不足的双重压力下震荡走弱。季度内,前期压栏的“下山牛”陆续出栏,叠加育肥户及散户在年关前的集中出售,市场供应呈现季节性增长。然而需求端表现平淡,一方面受进口牛肉持续到港且贸易商为回笼资金降价走货影响,国产牛肉市场空间受挤;另一方面猪肉、禽肉等替代品价格维持低位,进一步分流牛肉消费。截至12月19日,国内西门塔尔肉牛交易均价为26.66元/公斤,环比下降0.78%,反映市场整体情绪趋弱。

2.能繁母牛去化不及预期,一季度牛肉供应或双重释放

国内产能方面,据卓创资讯监测,能繁母牛存栏去化进程仍显缓慢,意味着未来24-30个月内商品牛供应压力将持续存在。2026年一季度,市场将同时面临“常规出栏周期”与“前期压栏产能释放”的双重供给压力,尤其在春节后消费淡季阶段,供应过剩矛盾可能进一步凸显。

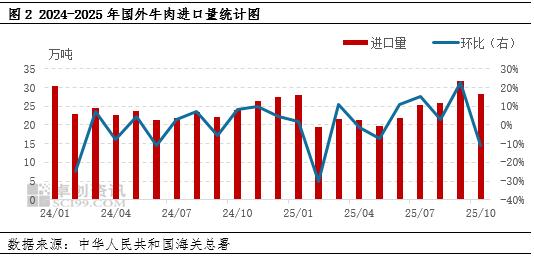

进口方面,截至10月底,国进口牛肉量为28.31万吨,环比下滑11.04%,但较去年同期水平增加17.92%。尽管牛肉保障措施消息及港口严查等抑制牛肉进口量再增,但2025年牛肉进口量仍保持高位,主要口岸库存持续攀升。而进口牛肉凭借价格与供应链优势,持续挤占餐饮加工与大众消费市场份额。临近年底,部分贸易商出于资金周转压力降价出货,进一步压制国产牛肉价格预期。进口增量与高库存格局短期内难以缓解,将持续影响2026年一季度市场情绪与定价逻辑。

3.屠宰量同比下滑显著,终端牛肉市场竞争格局激烈

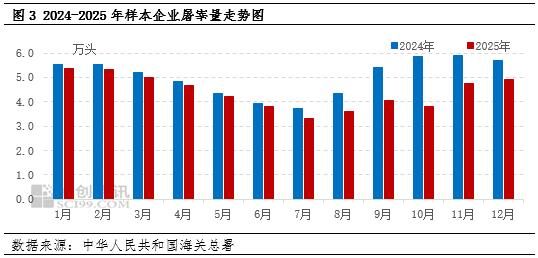

截至12月中旬,卓创资讯数据监测,样本企业肉牛屠宰量较去年同期水平下滑14.04%,这一变化是上游肉牛供应量减少的体现,其次是终端市场竞争格局激烈。屠宰企业面临“收购成本增加、产品销售难”的双重挤压,部分企业通过降低开工率以控制亏损。下游市场中,国产鲜牛肉同时受到进口冻肉的价格竞争与猪肉禽肉的消费替代,流通渠道去化速度放缓。屠宰量的收缩预计将持续至2026年一季度,产业链中游的谨慎态度将进一步传导至养殖端,压制肉牛收购积极性与价格上涨空间。

综合来看,2026年一季度肉牛市场将处于“供给压力释放”与“消费淡季压制”的双重作用下,整体呈现弱势格局。春节前出栏集中与节后消费转淡可能推动价格继续下探,但空间不大。随着后期出栏压力逐步缓解、消费缓慢回暖,肉牛价格有望边际改善,但受制于整体供需宽松与进口替代影响,反弹空间预计有限,卓创资讯预计一季度肉牛价格波动在25.6-27.6元/公斤价格区间。

来源: 卓创资讯

发布时间:2025年12月25日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。