2025年第三季度中国肉羊市场价格报告

第三季度,我国羊肉市场价格呈现先降后升的波动特征,整体小幅回升,同比增速由负转正,市场供需阶段性失衡有所缓解。本报告将从全国羊肉价格总体情况、羊肉主产省份(内蒙古、山东、河北、河南和新疆等)价格与全国羊价对比以及与其他肉类品种价格对比三个方面,分析2025年第三季度羊肉价格的波动情况。

01 全国羊肉价格

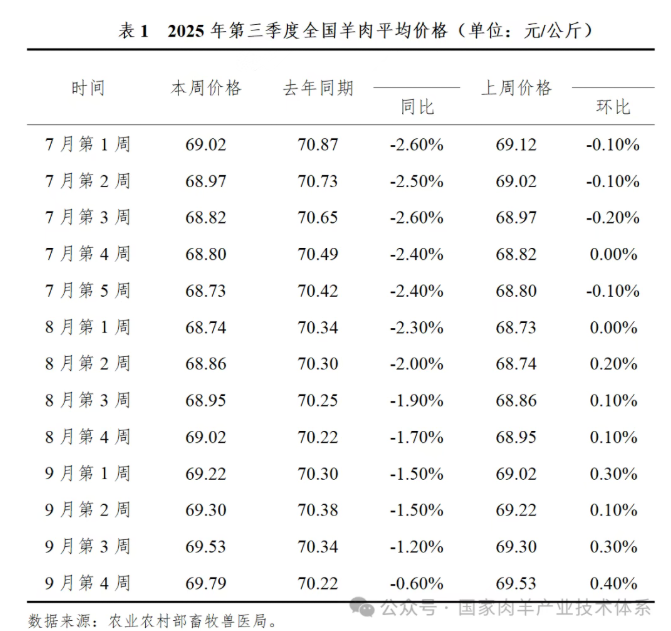

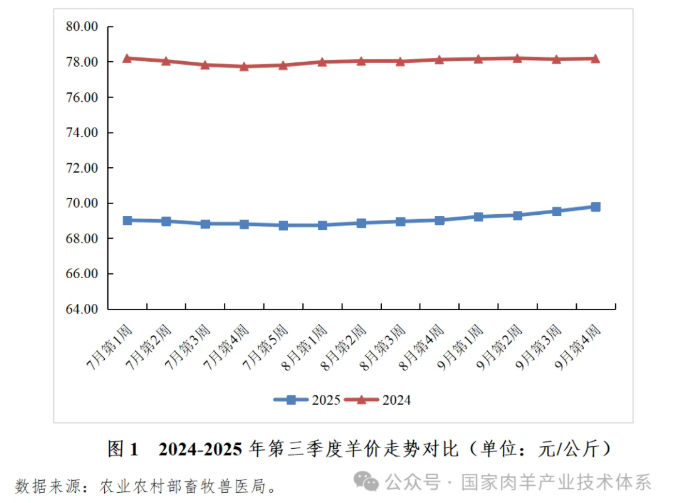

农业农村部数据显示,第三季度我国羊肉市场价格先延续下行后稳步回升,整体波动幅度收窄。本季度羊肉均价从7月初的每公斤69.02元微降至8月初的68.73元,随后逐步回升至9月底的69.79元,整体上升幅度为1.12%。具体来看,尽管第三季度羊肉价格整体低于去年同期,但与去年同期差距不断收窄,价差在0.60%至2.60%的区间内。此外,第三季度羊肉平均价格环比波动总体较小,7月羊肉价格延续第二季度的下跌趋势,平均环比增长率为-0.1%,8、9两月价格呈现回升态势,环比增长率进一步上升至8月第4周的0.40%。

从羊肉集贸市场价格情况看,本季度羊肉价格逐步摆脱下行通道,呈现出“先降后升”的态势。价格低点出现在8月初,随后在消费回暖和供给调整带动下持续回升,至9月底达到69.79元/公斤水平,反映出市场供需关系逐步改善(图1)。

羊价止跌回升主要受以下因素影响:从供给端看,产能释放周期进入尾声,根据国家统计局数据,2025年上半年肉羊出栏量13280 万只,同比减少 804 万只,降幅达 5.7%;同时,进口冲击边际减弱,根据海关总署公布的数据,8月羊肉进口量为1.98万吨,环比下降25%,低价进口羊肉对国内市场的挤压有所缓解。从需求端看,中秋、国庆双节消费拉动显著,餐饮需求逐步恢复,叠加秋冬季传统消费旺季来临,羊肉消费量有所上升。从成本端看,饲料价格维持低位,玉米平均价格为2.59元/公斤,同比下降2.17%;同时供应压力令豆粕价格承压下行,第三季度全国豆粕均价为3.29元/公斤,同比下降4.84%,价格降幅明显为羊肉价格提供一定支撑。综合来看,本季度羊肉市场供需关系由松转紧,价格下行空间收窄,回升动能逐步积累。预计第四季度在旺季消费带动下,羊肉价格有望延续回升态势。

02 主产省份羊肉价格

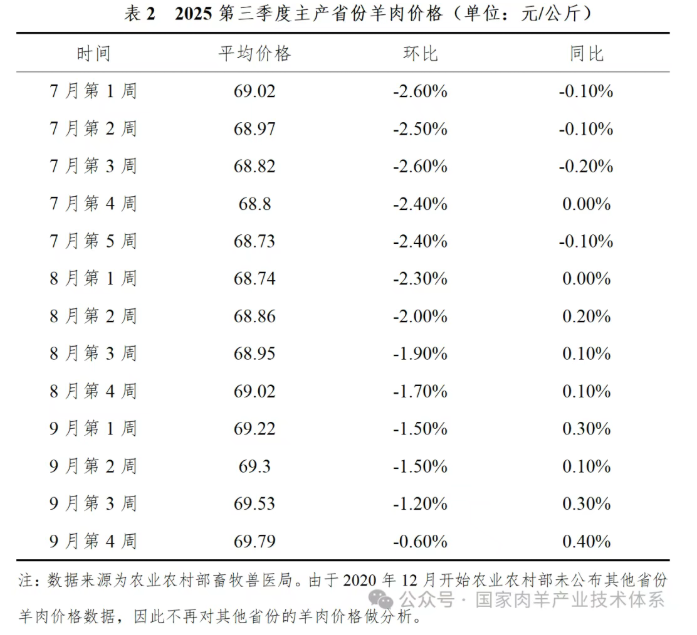

第三季度,主产省份的羊肉价格整体呈现波动上升趋势。主产区羊肉价格从7月第1周的69.02元/公斤经历小幅下调后,稳步回升至9月第4周的69.79元/公斤,整体上升1.12%。季度内价格波动较为平缓,最大环比波动幅度为-2.60%(7月第1周)至-0.60%(9月第4周)。其中,价格低点出现在7月第5周,降至68.73元/公斤,此后在供需关系改善的推动下持续回升,至季度末达到69.79元/公斤的季度高点。

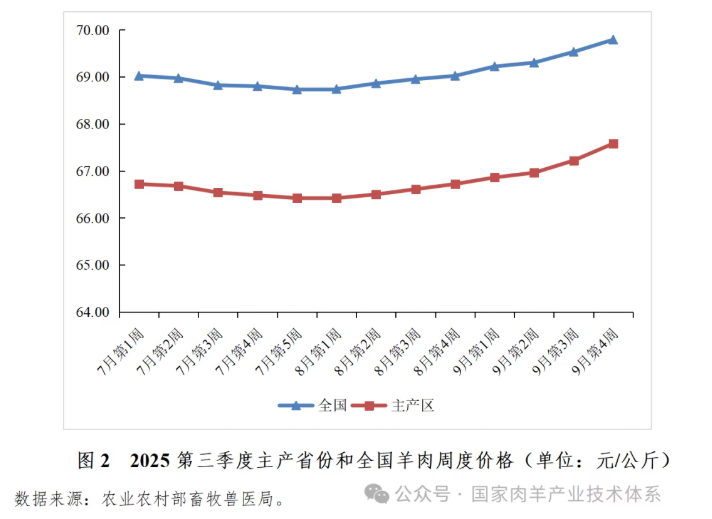

从主产省份和全国羊肉价格对比看,2025第三季度全国羊肉价格显著高于主产省份价格,高出幅度大致保持在3.46%,差距相对稳定(图2)。具体来看,两者差距整体呈现出缩小的趋势,从7月初的3.45%下降至9月底的3.27%。从变动情况对比来看,主产省份和全国羊肉价格均表现出先降后升的波动特征,整体回升幅度与全国水平基本一致。两者均在8月中实现价格回调,并且在9月末全国以及主产省份羊肉价格都迎来峰值,分别达到69.79元/公斤和67.58元/公斤。

03 羊肉与其他肉类价格对比

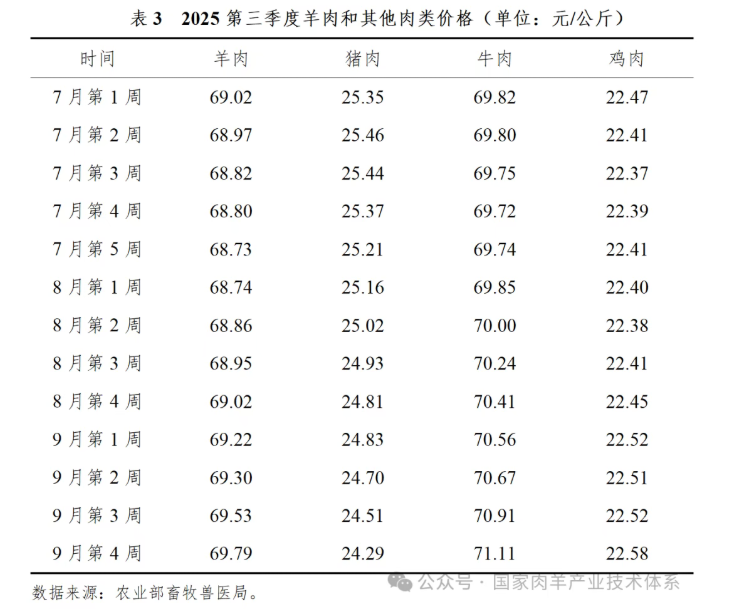

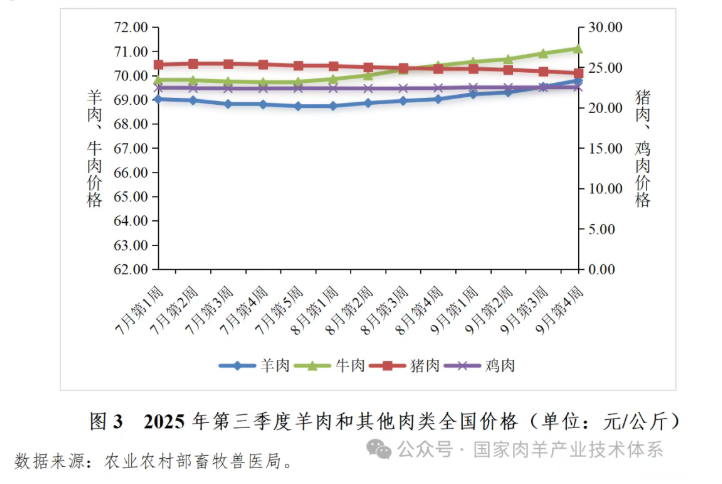

第三季度,羊肉、猪肉、牛肉和鸡肉价格呈现出明显的分化走势。从价格水平看,羊肉和牛肉价格走势相近,均呈现先降后升的波动上行趋势,而猪肉和鸡肉价格则表现相对疲软(图3)。具体来看,羊肉价格从7月初的69.02元/公斤波动回升至9月底的69.79元/公斤,整体上升1.12%;牛肉价格从69.82元/公斤稳步上升至71.11元/公斤,涨幅达1.85%;猪肉价格从25.35元/公斤下降至24.29元/公斤,跌幅为4.18%;鸡肉价格从22.47元/公斤微幅上升至22.58元/公斤,涨幅仅0.49%。

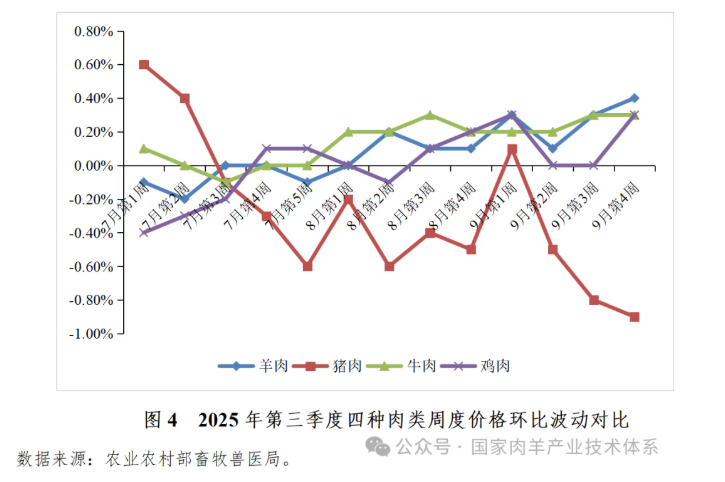

从环比波动看,羊肉与牛肉价格呈现明显上升趋势,鸡肉价格温和上涨而猪肉价格则持续下跌(图4)。羊肉环比增长率从7月的负增长逐步改善,至8月初实现稳定正增长,平均环比增长率为0.08%,呈现出明显的“前低后高”走势;牛肉环比表现更为强劲,平均环比增长率达0.15%,除7月第3周出现-0.10%的微幅回调外,其余各周均保持平稳或正增长,8月后环比增速明显加快;鸡肉环比表现相对平稳,平均环比增长率为0.01%,波动幅度在-0.40%至0.30%之间,整体保持温和运行。相比之下,猪肉环比持续承压,平均环比增长率为-0.29%。7月份环比波动较大,8月份后降幅明显加深,9月份环比降幅进一步扩大至-0.80%至-0.90%区间,呈现持续下探态势。猪肉价格持续调整主要受供需双重因素影响。从供给端看,生猪出栏节奏加快,市场供应保持宽松。据农业农村部数据显示,2025年上半年生猪出栏量为3.6619亿头,同比微增0.62%,但环比大幅增长8.15%;同期产量达3020万吨,环比提升10.83%。从需求端看,三季度处于传统消费淡季,需求支撑力度有限。在供应相对充足而需求疲软的背景下,猪肉价格在季度末承压明显,环比降幅持续扩大。

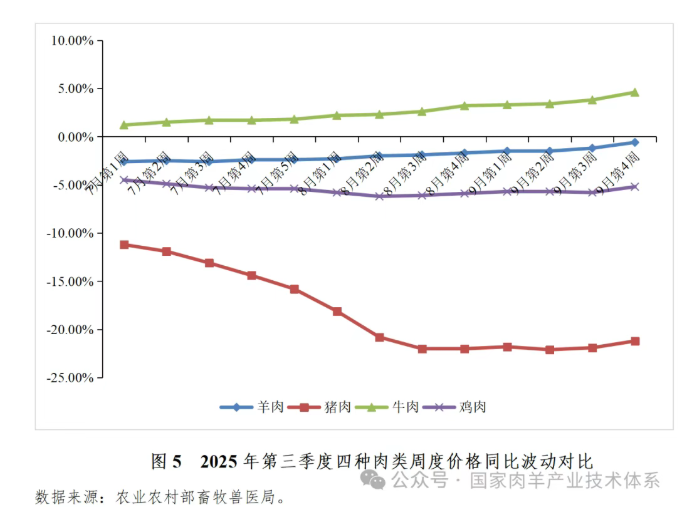

从同比波动看,羊肉、猪肉和鸡肉价格均普遍低于去年同期水平,仅牛肉价格高于去年同期价格。其中,羊肉与牛肉呈现出相似的改善趋势,而猪肉与鸡肉则表现相对疲软(图5)。牛肉同比表现最为强劲,同比增速从7月第1周的1.20%稳步上升至9月第4周的4.60%,平均同比增长率为2.50%,呈现出持续向好的发展态势;羊肉同比增速呈现持续改善态势,同比降幅从7月第1周的-2.60%持续收窄至9月第4周的-0.60%,平均同比增长率为-1.90%,显示出明显的回升势头;鸡肉同比同样保持负增长,同比降幅在-4.50%至-6.20%之间,平均同比增长率为-5.50%,降幅相对稳定但持续处于负值区间。相比之下,猪肉同比保持深度负增长,同比降幅在-11.20%至-22.10%之间波动,平均同比增长率为-18.80%,且8月份后降幅基本维持在-20%以上,市场压力显著。

04 第三季度羊肉价格趋势总结

通过对全国、羊肉主产省份以及肉类价格比较三方面分析,第三季度羊肉价格呈现如下特征:

一是全国羊肉价格稳步回升,从季度初69.02元/公斤回升至69.79元/公斤,整体上升1.12%;同比降幅持续收窄,平均同比增长率为-1.90%;环比实现转正,平均环比增长率为0.08%。

二是主产省与全国价格同步回升,整体涨幅保持一致,主产区省份的羊肉价格整体上升了1.29%,上升幅度略高于全国水平。

三是相比于其他肉类市场,牛羊肉价格协同回升,而猪肉价格持续走弱,鸡肉价格相对稳定。预计随着气温的逐渐降低,羊肉消费有望顺周期发力,羊肉价格在下季度继续回升。

来源:国家肉羊产业技术体系公众号

发布时间:2025年10月22日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。

随机推荐文章

-

捷嘉 ·关注 | 国家外汇局:截至4月末我国外汇储备规模为34105亿美元

-

捷嘉 ·关注 | JBS罢工按下“暂停键”,但美国牛肉市场的警报还没解除

-

捷嘉 ·关注 | 生猪均价10.04元/公斤,市场僵持等待破局信号

-

捷嘉 · 战“疫” | 冷库运营状态表(最后更新:12月1日17:00)

-

捷嘉 ·关注 | 阿根廷2531/2792厂回应破产传闻

-

海关总署 | 对印度尼西亚3家企业采取紧急预防性措施

-

捷嘉 ·关注 | ①巴西鸡肉上半年月均出口量较去年增长0.8%;巴西猪肉头六月创历史出口记录;SIAVS巴西动物蛋白展会有一场巴西、中国和美国的对话②2024年第28周瘦肉型白条猪肉出厂价格监测周报③法罗三文鱼大量涌入中国市场,价格压力显现④需求旺盛推动印度白虾价格上涨,中国、印尼价格同时上涨