★ 目录 ★

01 | 10月阿根廷牛肉出口同比“双增”,中国稳居首要市场 |

02 | 俄罗斯野生三文鱼产量创20年新低 |

03 | 俄罗斯狭鳕鱼糜价格大幅上涨 |

04 | 供大于求格局笼罩 生猪市场旺季恐难旺 |

05 | 11月白条猪肉价格跌后反弹 12月仍或处于低位 |

06 | 供应端压力持续 牛肉价格反弹艰难 |

07 | 10月份国际禽肉价格指数继续走高 |

08 | 阿尔巴尼亚发生一起非洲猪瘟疫情 |

10月阿根廷牛肉出口同比“双增”,

中国稳居首要市场

阿根廷肉类出口商联合会(ABC)公布的最新数据显示,今年10月,阿根廷冷藏和冷冻牛肉出口量和出口额同比增幅显著。此外,中国稳居阿根廷牛肉首要出口目的地。

阿根廷网站“agritotal.com”25日报道,数据显示,10月阿根廷冷藏和冷冻牛肉出口量达到6.84万吨,同比增长38.9%;出口额为2.74亿美元,同比增长47.7%;牛肉出口均价为每吨4009美元,同比增长6.4%。

1月至10月,阿根廷牛肉出口总量超过64.19万吨,同比增长14.3%;出口总额达到24.92亿美元,同比增长7.2%。

从出口市场看,10月,阿根廷向中国出口了1.72万吨带骨牛肉和3.28万吨去骨牛肉,出口额达到1.36亿美元。中国稳居阿根廷牛肉首要出口目的地,占阿根廷10月牛肉出口量的73%。此外,阿根廷前10个月对华牛肉出口量占其牛肉出口总量的73.6%。

除牛肉以外,阿根廷还出口了牛内脏和牛肉加工品,该类产品10月出口量达到了1万吨,出口额为1700万美元;1至10月累计出口量达到10万吨,出口额为1.61亿美元。

来源:南美侨报网

发布时间:2024年11月28日 13点59分

俄罗斯野生三文鱼产量创20年新低

俄罗斯主要捕捞渔业集团承认,今年太平洋三文鱼捕捞季是近20年最差的一次。

全俄渔业协会(VARPE)表示,太平洋野生三文鱼捕捞量创下了历史新低,截至11月19日,远东累计产量只有23.54万吨,这是自2005年以来的最低水平。

在过去的20年里,野生三文鱼捕捞量两次打破纪录,2023年为60.9万吨,2018年为68.5万。2005至2024年的年平均产量为40万吨,而在上个世纪,平均捕捞量为19.4万吨。

VARPE补充,俄罗斯捕捞渔业不应该期望在未来的5-7年内再次出现高产年份,也不会有任何再次打破前高的产量水平。

根据俄罗斯联邦渔业和海洋学研究院(VNIRO)统计,截至11月24日,粉鲑的捕捞量达到136,218吨,狗鲑为54,630吨,红鲑为35,948吨。堪察加半岛的野生捕捞量为139,736吨,库页岛为53,588吨,哈巴罗夫斯克为39,884吨,马加丹为8,920吨,滨海地区为1,972吨。

目前,俄远东三文鱼捕捞活动仅在南千岛群岛地区继续进行,结束日期是11月30日。

VARPE的数据显示,截至11月18日,俄罗斯海产品总捕捞量为450万吨,同比下降8%,其中远东地区捕捞量达到342万吨。

来源:UCN国际海产资讯

发布时间:2024年11月28日 18点02分

俄罗斯狭鳕鱼糜价格大幅上涨

青岛渔博会上,俄罗斯渔业公司(RFC)CEO Saveily Karpukhin告诉UCN,在即将到来的2025年A季度,俄罗斯狭鳕鱼糜价格将进一步上涨,凝胶700及以上的A级鱼糜CFR价格将从$2.50-$2.60/kg涨到$3.00/kg。

“我们已经与中国买家签订了合同,CFR价格是$3.00/kg,标志着行情大幅上涨。”Karpukhin说,“大客户价格会更低一些,大约是$2.90/kg,小客户可能会高于$3.00/kg。”

Karpukhin称,涨价原因是过去两年热带鱼糜产量的大幅下降,以及市场库存基本消耗殆尽。“我们注意到,中国市场需求没有得到满足。”

2024年俄罗斯鱼糜产量大约7万吨,同比增长40%以上。未来几年俄罗斯将逐年增加鱼糜产能,2028年达到16万吨。

“如果你看历史价格趋势,$3.00/kg是低于长期平均水平的,所以鱼糜价格没有充分释放,我们希望物流上涨还是下跌,都不会对市场造成重大影响。”Karpukhin说,俄罗斯鱼糜主要在中国、日本和俄本土销售,每个市场份额大致相当。

今年前8个月,中国进口了20,126吨俄罗斯鱼糜,超过去年的16,752吨。

2025年,RFC公司计划生产5 -6万吨鱼糜,高于PBO一次冷冻鱼片(3-3.5万吨)。Karpukhin说,俄罗斯PBO价格将取决于美国阿拉斯加鱼片行情,如果美国涨价,俄罗斯也会跟涨。

另外,RFC公司每年将生产3.5万吨鱼子产品,其中5,000吨销往中国。

“我们正在与几家中国加工商讨论,探索产品创新,比如将鱼子作为火锅配料。我很乐观地认为,我们可以让鱼子产品在中国释放吸引力,超越日本和韩国,一旦中国人喜欢上某款产品,就能迅速走红,成为一个稳定且不断增长的市场。”Karpukhin说。

来源:UCN国际海产资讯

发布时间:2024年11月28日 18点02分

供大于求格局笼罩

生猪市场旺季恐难旺

新华财经北京11月29日电(记者马爽)8月中旬以来,生猪价格开启下滑通道,即使11月传统需求旺季来临,也未能改变这一态势,当前已经逼近8元/斤,期间累计跌幅更是超22%。

业内人士表示,由于气温下降缓慢,腌腊猪肉需求并未开始大范围启动,市场终端需求缺乏有效支撑,叠加供应较为充足,因此近期生猪价格承压下跌。未来,随着气温逐渐下降,达到适宜腌腊水平之后,生猪市场终端需求有望明显改善。不过,考虑到养猪端出栏压力依然较大,年内生猪价格或难有显著的上涨表现。

生猪价格逼近8元/斤

11月以来,全国生猪价格延续下跌态势。国家统计局最新发布的数据显示,截至11月中旬,生猪(外三元)价格为16.3元/公斤,较11月上旬价格下跌0.7元/公斤,而10月下旬该数据为17.4元/公斤。

卓创资讯生猪分析师邹莹吉表示,生猪市场终端需求疲软,同时由于近期气温下降缓慢,腌腊猪肉需求并未大范围启动,造成生猪市场需求端缺乏有效支撑,叠加供应较为充足,因此11月以来生猪市场“旺季不旺”。

中信建投期货养殖行业首席分析师魏鑫表示,11月并非生猪终端需求真正的“旺季”。传统的腌腊猪肉旺季有望在12月中旬展开,同时春节旺季也将在临近春节时展开,彼时的需求边际增长空间将会更大。

实际上,本轮生猪价格下跌始于今年8月中旬。国家统计局发布的数据显示,8月中旬生猪(外三元)价格达到阶段高点20.9元/公斤。此后,生猪价格出现震荡下跌,按照11月中旬最新数据计算,8月下旬以来生猪(外三元)价格累计下跌22.01%。

“今年下半年以来,生猪出栏数量陆续恢复,市场由供不应求再次转为供大于求。”卓创资讯生猪行业高级分析师邵瞧瞧表示,考虑到腌腊猪肉旺季来临以及临近年关,养殖企业、二次育肥户以及散养殖户积极安排生猪出栏,但由于近期天气降温缓慢,腌腊猪肉对生猪需求带来的提振作用有限,难以应对供应端持续释放的压力。

除了生猪市场自身供需因素,方正中期期货养殖研究员宋从志认为:“肉食品价格持续低迷,尤其禽肉及牛羊肉价格常年处于低位,也令生猪价格独木难支。”

市场看跌心态逐渐增强

生猪价格开启下滑通道之后,养殖端看跌心态逐渐增强。邹莹吉介绍,尤其是进入11月之后,生猪需求端未有明显起色,但养殖端出栏节奏呈加快态势,导致市场看跌情绪渐浓,这其中散养殖户的表现尤为明显。

卓创资讯监测的数据显示,截至11月14日,生猪交易均重为125.6公斤,较2023年同期增加1.15公斤。邹莹吉表示:“前期二次育肥生猪出栏,带动生猪交易均重上行,给生猪市场带来了一定的供应压力。”

生猪自繁自养及仔猪育肥盈利水平也呈现回落态势。卓创资讯监测的数据显示,截至11月23日,全国生猪自繁自养理论盈利值为387.28元/头,环比减少112.94元/头,同比增加433.18元/头;仔猪育肥理论盈利值为221.75元/头,环比减少88.84元/头,同比增加334.20元/头。

邵瞧瞧表示,受供应端集中释放带来生猪价格下跌的影响,近期自繁自养及仔猪育肥盈利水平均有所下降。不过,部分散养殖户、二次育肥户仍对旺季腌腊猪肉需求持有乐观预期,保持看涨情绪,进而产生“三次育肥”模式。

从供应端来看,魏鑫表示,目前生猪市场供应仍处于增长趋势中,且未来养殖端还将面临相对集中的出栏情况。从长期来看,生猪市场供应增长趋势并未出现逆转,能繁母猪以及新生仔猪数量依旧保持增长,预计到明年上半年,生猪市场供应将延续增长趋势。

宋从志认为,本年度生猪养殖企业经历累计10个月左右的高水平盈利阶段,部分大型企业的现金流及资产负债表得到较大程度改善,但行业整体以降本增效为主要经营目标,叠加再扩张步伐放缓,因此当前市场整体产能难言过剩。但在高盈利水平激励下,单位母猪生产效能得到较大提高,这也是本年度影响生猪供给的主要边际变量。

需求方面,魏鑫表示:“生猪市场本身是以供给量来决定需求量的,因此需求的好坏基本不能用数量表示,只能以价格作为体现。”

宋从志认为,受制于宏观环境及替代品价格低迷拖累,当前生猪市场终端需求整体依然乏善可陈。

年内明显上涨概率不大

未来随着气温进一步下降,腌腊猪肉需求启动后,是否会提振生猪价格?

宋从志认为,在当前市场整体供需格局趋于宽松的情况下,生猪价格中期高点大概率已经出现,只不过由于产能数据环比增幅较小,因此生猪价格迅速跌破养殖成本的概率不大。不过,从边际上来看,基础农产品价格呈现周期性下跌,长期对生猪价格运行重心形成明显拖累。因此,对于生猪产业来说,由于成本持续下降,盈利周期有望继续保持,但价格可能难以明显上涨。

在邹莹吉看来,11月底,气温或会降至适宜腌腊水平,届时生猪市场终端需求有望显著增加。不过,考虑到2024年生猪整体市场需求同比下滑,年内剩余时间内需求同比增长幅度或不会太大。同时,从大猪存栏数量来看,当下仍有一部分尚未出栏,生猪价格即使在短期内出现反弹,市场供大于求态势也难以扭转。12月,终端需求或将保持高位运行,但年内养猪端出栏压力较大,当下部分养殖集团出栏进度完成情况欠佳,届时或有加速出栏动作,导致生猪价格下跌。

魏鑫认为,年前生猪价格存在需求端支撑,且今年二次育肥以及压栏力度不算太强,对价格形成的压力有限,预计整体将以震荡偏稳为主。不过,2025年生猪价格可能会有比较明显的下行空间,尤其是在需求回落之后,市场整体将面临较大的供应压力,上半年有望回落至14元/公斤左右,低点甚至可能跌破12元/公斤。

来源:新华财经客户端

发布时间:2024年11月29日 07点18分

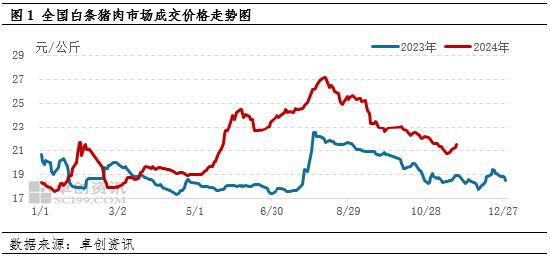

11月白条猪肉价格跌后反弹

12月仍或处于低位

【导语】8月份白条猪肉价格创新高后呈现震荡回落走势。主要是由于屠宰量增加,白条猪肉供应充足,但批发市场到货量增幅不及屠宰量,供大于求,价格下行。12月份仍或延续此供需形势,白条猪肉均价或环比下跌,仍或处于低位水平。

1.11月猪肉价格跌后反弹,但涨幅有限

8月份白条猪肉价格创年内新高,后呈现震荡回落走势。根据卓创资讯数据监测显示,截止到11月26日,全国白条猪肉价格为21.50元/公斤,较年内最高点降幅达5.67元/公斤,跌幅高达20.88%。猪肉价格持续下滑,尤其是四季度跌速加快,主要是国内生猪出栏量增加,屠宰量增加但下游终端需求一般,供大于求导致。

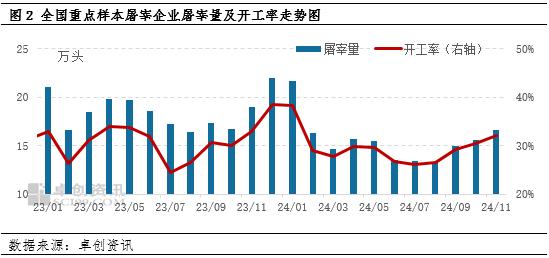

2.屠宰量持续增加,猪肉供应充足

8月份猪肉价格涨至年内高位对应屠宰量亦处于年内最低,9月过后屠宰量及开工率呈现持续增加走势。根据卓创资讯数据监测,截止到11月26日,月内重点样本企业日均屠宰量平均值为16.68万头,较8月份增加24.93%;月均开工率为32.05%,环比提高1.49个百分点,较8月份提高5.57个百分点。养殖端出栏量增加,带动屠宰企业猪源收购较为充足,收购几无难度,屠宰量持续增加,猪肉供应较为充足。

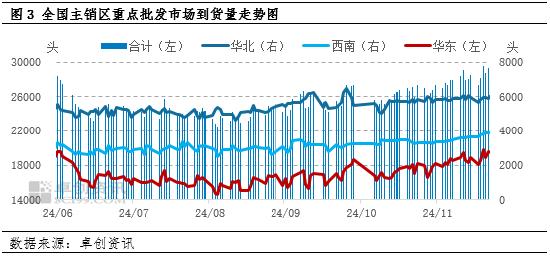

3.批发市场到货量增幅不及屠宰量

根据卓创资讯对主销区重点批发市场到货量走势可以看出,10月份过后到货量呈现逐渐增加走势。截止到11月26日,样本批发市场到货总量为29089头,较8月底增加15.74%。屠宰企业盈利欠佳,白条多以鲜销为主,且走农贸批发市场渠道为主流,但批发市场到货量增幅不及屠宰量,这意味着屠宰企业宰后白条消化不及时,存被动入库现场,需求不及预期,走货滞缓。供大于求导致价格震荡下跌。

4.12月份供应仍或较为充足,价格仍或处相对低位

从供应端来看,12月份临近年底,养殖集团多面临冲刺年度出栏计划,出栏积极性或提高,出栏量加大;且二次育肥户出栏量亦增加,前期压栏大猪猪源亦或陆续释放,屠宰企业收购几无难度,屠宰量跟随抬升。从需求端来看,12月份气温进一步下降,多数地区陆续进入腌腊、灌香肠旺季,终端需求或有提振,但因近几年来腌腊、灌香肠等行为呈现逐渐分散态势,且消费量下滑,因此,需求端对价格支撑作用或减弱。从冻品角度看,屠宰企业冻品出库积极性较高,且临近年关,屠宰企业资金压力较大,部分大日期产品处于清库状态,冻品出库进一步冲击白条猪肉及鲜品分割品销量,掣肘猪肉价格上涨。综上,12月份供应主导下,白条猪肉价格均价或环比下跌,整体处于相对低位。

综上所述,11月份整体受供应增加影响,白条猪肉价格震荡下跌,下旬虽有反弹,但空间有限。12月份屠宰量仍或增加,但需求不及预期,价格仍或处于相对低位。

来源:卓创资讯

发布时间:2024年11月29日 09点53分

供应端压力持续

牛肉价格反弹艰难

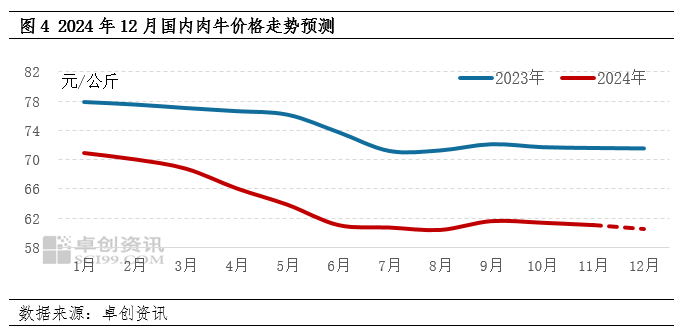

2024年牛肉价格自年初开始一路下跌,年内深跌幅度达15.00%,自5月末开始跌幅收窄,下半年处于底部徘徊的态势。进入冬季,气温下降后牛肉需求增量,但供应端压力尤增,且低价冻品持续冲击市场,供强需弱,12月牛肉价格或反弹艰难。

牛肉同比跌幅继续扩大

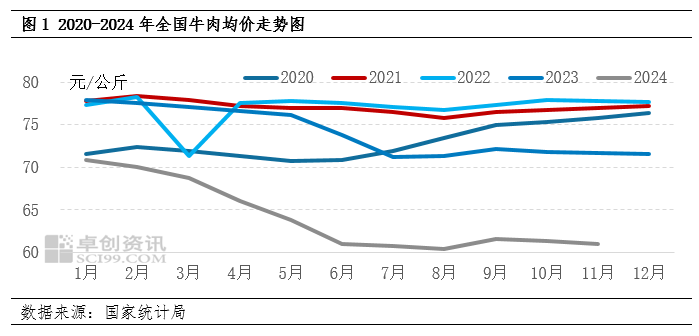

11月全国牛肉均价为60.04元/公斤,环比下跌0.52%,同比下跌14.79%,同比跌幅扩大0.32个百分点。较年初下跌10.81元/公斤,跌幅为15.26%。截至11月,全年均价为64.13元/公斤,同比去年下跌10.15元/公斤,跌幅为13.66%。如图1所示,11月牛肉均价弱势下跌。

供应方面,由于前几年牛肉价格高企,养殖利润可观,极大刺激了养殖户的补栏热情,自2024年牛肉价格加速下跌后,行业处于减产的态势,因前期存栏量较大,因此国内牛肉产量以增为主;受奶业持续亏损的影响,淘汰奶牛增加了牛肉的供应;除此之外,进口牛肉在品质和价格的支撑下同比继续增加,综合来看,今年牛肉供应增幅明显。而需求方面,牛肉价格下跌,一定程度上刺激了居民的消费热情,但餐饮和加工厂订单减幅较大,订单减量幅度达20%,需求增量不及预期。供应增量大于需求增量,因此牛肉价格2024年出现深跌,且反弹压力较大。

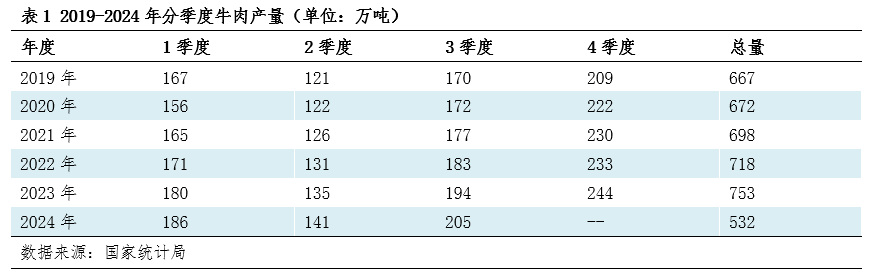

牛肉产量继续增加

2024年一季度,全国牛肉产量186万吨,同比增幅3.60%,二季度,全国牛肉产量141万吨,同比增幅4.30%,三季度牛肉产量为205万吨,同比增幅5.67%,均为历年最高水平。通过牛肉产量看出,牛肉的供应仍处于高位。

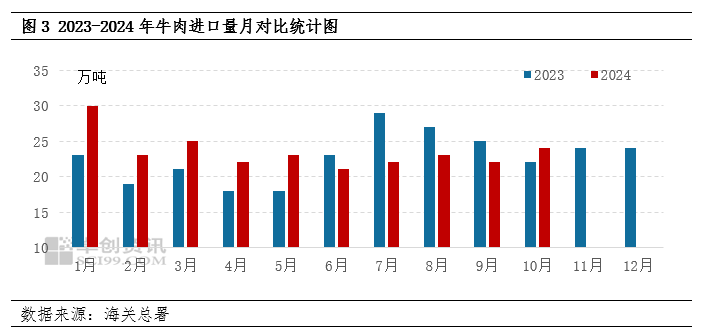

10月进口量同环比双增

10月牛肉进口量再度同环比双增。据海关总署数据显示, 2024年1月-10月,我国进口牛肉234万吨,同比增加4.44%,其中10月份进口牛肉24万吨,同比增加9.09%,环比增加9.09%。虽然国内牛肉供应保持增量,但进口牛肉基于品质和价格,需求有一定支撑,因此进口量同比仍以增为主。

从进口来源国看,乌拉圭、澳大利亚和阿根廷的进口占比较为稳定,但巴西对华出口数量增幅明显。9月份,巴西对华出口量达到13.55万吨,创历史第二高;10月份进一步刷新纪录,达到15.734万吨。

综上所述,根据国家统计局的数据来看,国产牛肉前三季度同比增幅为4.52%,牛肉进口量截至10月累计增幅4.44%,因此供应端来看牛肉增幅明显,产业压力犹存。

12月牛肉或继续偏弱

预计12月牛肉均价为60.55元/公斤,环比下跌0.80%。供应端来看,今年肉牛养殖持续亏损,内蒙和东北地区的能繁母牛宰杀量增加显著,以育肥为主的省份同样在减少存栏,行业处于持续去化的过程,因此可屠宰的活牛数量减少;需求端来看,今年猪肉价格高企,牛肉跌至历年低位,利好牛肉消费增量,且12月气温逐步下降,居民对牛肉的需求将增量,但低价冻品开始促销变现,冲击国产牛肉市场,因此卓创资讯(301299)预测12月牛肉价格或继续偏弱,需求支撑下跌幅度有限,牛肉价格反弹仍艰难。

来源:卓创农业

发布时间:2024年11月29日 15点53分

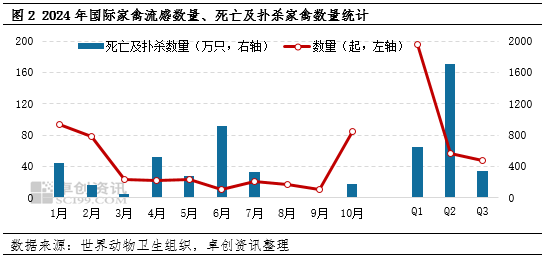

10月份国际禽肉价格指数继续走高

【导语】亚洲国家季节性消费旺季推动10月份主要国家鸡肉价格上涨,进一步拉升国际禽肉价格指数。同时家禽流感趋于严重,导致家禽死亡及扑杀数量显著增加、相关国家鸡肉出口量减少。由于中国鸡产品供应充足,预计未来中国鸡产品进口量存减少预期,家禽流感将影响中国鸡产品进口结构。

10月份国际禽肉价格指数继续走高

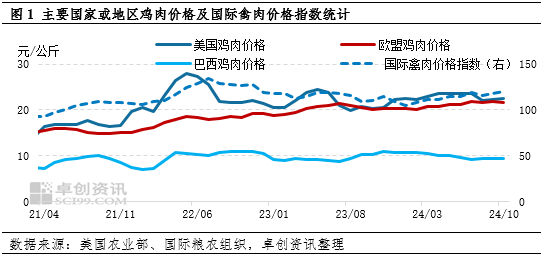

国际粮农组织最新数据显示,10月份国际禽肉价格指数为120.01点,环比上涨2.4点,同比涨9.94点,上涨动力主要来源于亚洲国家需求量增加。从主要国家或地区的鸡肉价格来看,10月份美国、欧盟、巴西鸡肉价格分别为22.47元/公斤、21.58元/公斤、9.45元/公斤,环比分别上涨1.26%、下跌1.60%、上涨1.50%,同比分别上涨10.42%、上涨7.42%、下跌8.52%。从图1中可看出,欧盟、巴西的鸡肉价格波动较平缓,美国鸡肉价格波动幅度较大。(元指人民币)

根据巴西动物蛋白协会ABPA统计:10月巴西鸡肉出口量46.53万吨,较去年同期增长15.4%;2024年1-10月总出口量438万吨,比2023年同期增长2%。其中,10月份中国进口了5.35万吨巴西鸡肉,较去年同期增长30.4%;日本进口3.99万吨,同比增19.2%;墨西哥进口3.5万吨,同比增21.6%;阿联酋进口3.1万吨,同比减11.7%;菲律宾进口2.46万吨,大幅增长73.9%。巴西鸡肉出口量持续增加的主要原因有价格优势、国内暂未受到家禽流感的影响等。

10月份国际家禽流感趋于严重

四季度北半球进入秋冬季节,通常家禽流感疫情有加重趋势。国际动物卫生组织最新数据显示,10月份全球共发生85起家禽流感疫情,死亡及扑杀的家禽总量达到170万只,较去年同期分别增幅50.22%、34.92%。具体到国家来看,死亡及扑杀数量排在前三位的分别是美国、斯洛伐克、波兰,数量分别为84.02万只、25.72万只、22.66万只,占比分别为49.40%、15.12%、13.32%。其中,美国家禽流感主要出现在加州、加利福尼亚州,直接影响这两州的鸡产品出口,暂未波及祖代种鸡的出口贸易。有关数据显示,家禽流感导致2024年1-9月份美国鸡肉出口量同比下降7.6%。

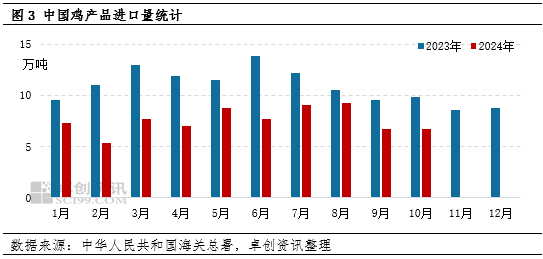

中国鸡产品供应充足,进口量减少

中国作为全球主要的鸡产品消费国,鸡产品进口量直接关系到鸡产品的国际贸易形势。海关数据显示,今年10月份,中国进口鸡产品6.73万吨,环比增长0.60%,同比下降31.26%;1-10月共进口75.65万吨,同比下降32.88%。进口量同比减少的主要原因是中国国内肉鸡存栏量同比增加,鸡产品供应充足。根据祖代种鸡存栏量、繁育系数、生产性能等指标推算,卓创资讯(301299)预计2024年白羽肉鸡出栏量达到85.3亿只,同比增长1.25%左右,2025年仍有增长空间。从长周期来看,中国鸡产品进口总量存在减少预期,家禽流感会导致进口结构发生变化。

综上所述,得益于亚洲季节性需求增量,以及家禽流感造成一定供应减量,10月国际禽肉价格指数同环比双增。但由于中国肉鸡出栏量增多,鸡产品供应充足,预计未来一年内中国鸡产品进口量存在减少预期,家禽流感会引起进口量的结构性调整。

来源:卓创农业

发布时间:2024年11月29日 13点04分

阿尔巴尼亚发生一起非洲猪瘟疫情

据世界动物卫生组织(WOAH)消息,2024年11月27日,阿尔巴尼亚农业和农村发展部向WOAH报告称,阿尔巴尼亚发生一起非洲猪瘟疫情。

此次疫情发生地为莱什省,于2024年11月26日得到确认,疫情源头为接触野生物种。经实验室检测发现,有7头猪科动物发病并死亡。

目前疫情已经结束,阿尔巴尼亚农业和农村发展部将不再提交任何报告。

来源:食品伙伴网

发布时间:2024年11月29日 09点47分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com