★ 目录 ★

01 | 习近平将赴秘鲁出席APEC领导人非正式会议并对秘鲁进行国事访问、赴巴西出席G20峰会并对巴西进行国事访问 |

02 | 10月我国外汇储备规模为3.26万亿美元,黄金储备连续6个月保持不变 |

03 | 全国市场冷暖交替,猪价持续走低,供应与需求的博弈 |

04 | 巴西生猪价格年内涨幅甚至超过牛肉,10月到达2020年11月以来的最高位 |

05 | 阿根廷出口商带着推动牛肉价格继续上涨的期许参加进博会 |

06 | 9月份厄虾出口显著下滑,中国市场降幅达到18% |

07 | 2025年,美威(Mowi)将再次提高三文鱼产量,年产能将增至52万吨 |

08 | 乌克兰发生一起H5N1高致病性甲型流感疫情 |

09 | 特朗普上台,或取消俄罗斯禁令,对中国、墨西哥加征关税 |

习近平将赴秘鲁出席APEC

领导人非正式会议并对秘鲁

进行国事访问、赴巴西出席

G20峰会并对巴西进行国事访问

外交部发言人华春莹8日宣布:

应秘鲁共和国总统博鲁阿尔特邀请,国家主席习近平将于11月13日至17日赴利马出席亚太经合组织第三十一次领导人非正式会议并对秘鲁进行国事访问。

应巴西联邦共和国总统卢拉邀请,国家主席习近平将于11月17日至21日赴里约热内卢出席二十国集团领导人第十九次峰会并对巴西进行国事访问。

来源:人民日报

发布时间:2024年11月08日 10点12分

10月我国外汇储备规模为

3.26万亿美元,黄金储备

连续6个月保持不变

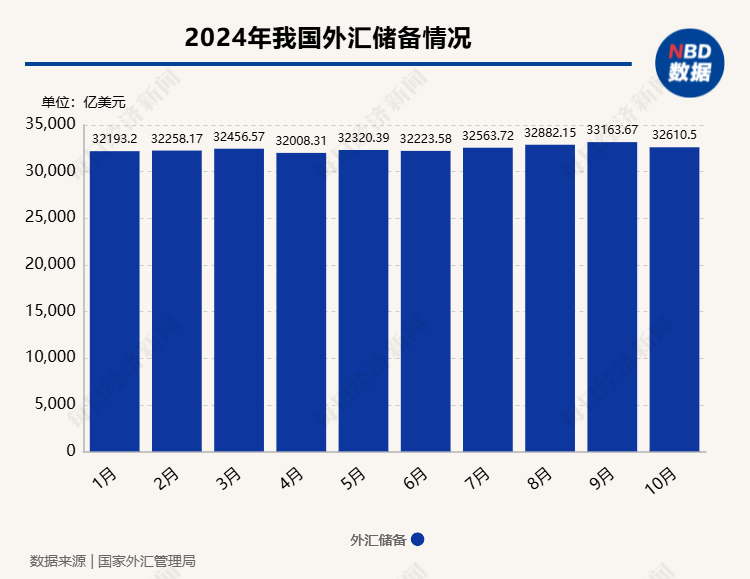

11月7日,国家外汇管理局披露的最新统计数据显示,截至2024年10月末,我国外汇储备规模为3.26万亿美元。中国民生银行首席经济学家温彬表示,10月份,美国公布的9月非农就业数据超市场预期,叠加特朗普“胜选”预期,市场开启以通胀回升为基本特征的“特朗普交易”,推动美元指数走强、全球资产价格整体下跌。

10月末黄金储备为7280万盎司,与上个月持平,连续6个月保持不变。东方金诚首席宏观分析师王青指出,当前黄金价格处于历史高位,央行适当调整增持节奏,有助于控制成本。

人民币资产对外资的吸引力显著提升

汇率方面,温彬分析,10月份美元指数环比上涨3.2%,主要非美元货币集体贬值,日元、欧元、英镑兑美元分别下跌5.5%、2.3%、3.6%。债券价格方面,10年期美债收益率环比上升47个基点至4.28%;以美元标价的已对冲全球债券指数下跌1.4%。

股票价格方面,标普500股票指数下跌1.0%,欧洲斯托克50价格指数环比下跌3.1%,日经225指数上涨3.1%。温彬指出,受汇率折算和资产价格变化综合影响,10月末,外储较上月末下降553亿美元至32610亿美元。

东方金诚首席宏观分析师王青分析,10月末外储规模结束此前连续三个月较大幅度上升过程,环比下降1.7%,主要原因是当月美元指数上行与全球金融资产价格下跌共振,带动我国外储估值下行。

王青说,10月受“特朗普交易”发酵等因素带动,当月美元指数大幅上涨3.1%,导致我国外储中的非美元资产以美元计价相应“缩水”。他估计,10月美元升值会直接带动我国外汇储备规模估值下降400亿美元左右,是当月外储规模下降的主要原因。此外,10月美债收益率大幅上行,美债价格走低,加之全球股市普遍下跌,都会对我国外储估值有一定下拉作用。

王青强调,近期我国出口保持强势,跨境资金流动整体稳定,这些都能为外储规模保持基本稳定提供支持。

温彬则认为,当前,国际政治经济形势复杂多变,特朗普重回白宫或将重塑全球贸易与产业链格局,对我国而言既有挑战也有机遇。历史经验表明,我国外贸的强大韧性足以抵御特朗普的关税政策冲击,未来仍将凭借贸易自由化与便利化改革、出口结构转型升级、与共建“一带一路”国家加强合作等方式应对外部不确定性。出口将继续发挥稳定跨境资金流动的基本盘作用。

同时,近期出台的一揽子增量政策对股市产生了明显提振,人民币资产对外资的吸引力显著提升,亦对外汇储备形成了有力支撑。温彬表示,我国将继续推动各项存量政策和增量政策落地见效,巩固和增强经济回升向好势头,为国际收支保持整体平衡奠定坚实基础。

短期内央行恢复增持黄金的可能性不大

根据此前信息,国家外汇管理局中央外汇业务中心始终按照市场化原则在国际金融市场开展投资,秉持绿色、可持续、负责任投资原则,坚持多元分散投资策略,根据市场情况灵活调整、持续优化货币和资产结构,逐步形成涵盖30余个币种、50余种资产类别、横跨全球70多个国家和地区的投资组合。

王青认为,尽管近期人民币对美元有所贬值,但CFETS等三大一篮子人民币汇率指数稳中有升,这意味着短期内汇率波动无需央行动用外储干预汇市。按不同标准测算,当前我国3万亿美元左右的外储规模处于适度充裕水平。我们判断,后期伴随美联储持续降息,美元指数上升空间有限;在全球金融环境转向宽松的前景下,全球资本市场持续大幅下跌的风险较小。这意味着未来一段时间我国外储规模还会保持基本稳定。

经济基本面方面,王青分析,主要受外需回暖,跨境电商等出口新动能增长较快带动,近期我国出口保持较快增长势头,将为外储规模保持适度充裕水平提供重要支撑。9月24日以来,宏观政策释放清晰的稳增长信号,包括促进房地产市场止跌回稳在内,一揽子政策措施正在出台过程中。这意味着年底前伴随稳增长、稳楼市增量政策持续发力显效,四季度经济增长动能将有明显改善。

以上因素都会对人民币汇率形成重要支撑,也会有助于外储规模保持稳定。我们预计,未来一段时间我国外储将持续稳定在略高于3万亿美元规模。这将为保持人民币汇率处于合理均衡水平提供坚实基础,成为抵御各类潜在外部冲击的压舱石。

黄金储备方面,今年5月以来官方黄金储备规模连续保持不变。王青指出,背后是当前黄金价格处于历史高位,央行适当调整增持节奏,有助于控制成本。考虑到黄金价格还会在2000美元/盎司以上的高位运行一段时间,短期内央行恢复增持黄金的可能性不大。不过,从持续优化国际储备结构,稳慎推进人民币国际化等角度出发,未来央行增持黄金还是大方向。

来源:每日经济新闻

发布时间:2024年11月07日 20点46分

全国市场冷暖交替,猪价持续

走低,供应与需求的博弈

1. 本周市场回顾:猪价先跌后涨

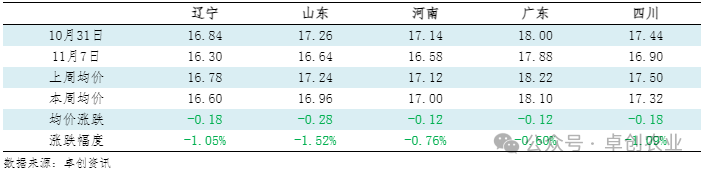

本周(20241101-1107)国内生猪价格呈持续下行趋势,周均价环比下跌。周内外三元交易均价17.09元/公斤,环比下跌1.21%。最高价为1日的17.33元/公斤,最低价为7日的16.73元/公斤。本周期货主力合约2501震荡上涨,7日收盘价15515元/吨,基差1215元/吨。

表1 重点市场生猪价格统计表

单位:元/公斤

2. 驱动因素分析:供应端充裕而需求跟进不足

本周全国生猪交易均重环比微涨。卓创资讯监测全国生猪平均交易体重125.32公斤,环比微涨0.02%。

周内交易均重涨多跌少。北方上涨主因为散户中大猪出栏积极性提高,尤其东北地区涨幅偏大,屠企大体重猪源收购增加,带动交易均重小涨。南方市场均重以上涨为主,其中上涨地区主因为上周逢月末养殖端加速出栏,均重下滑,而本周逢月初养殖端有惯性看涨压栏动作,均重略有上涨。但仍有部分地区养殖端对后市存看跌情绪而加快出栏节奏,均重小幅走低。

本周国内生猪重点屠宰企业开工率环比上涨,周内平均开工率31.53%,环比上涨0.17个百分点。

本周屠宰企业开工率环比上涨。规模养殖场生猪出栏计划逐渐增加,散户出栏积极性提升,生猪供应增多,屠宰企业收购难度减弱,且随着气温下降,终端需求略有提升,支撑屠宰企业开工率上涨。卓创资讯监测11月7日全国屠宰企业日度平均开工率为31.12%,同比下跌0.50个百分点。未来一周生猪供应或仍较充沛,预计下周开工率或继续上涨。

3. 相关产品

国内仔猪价格小幅上涨,7公斤外三元仔猪出栏均价408.06元/头,环比上涨12.31%。15公斤外三元仔猪出栏均价546.92元/头,环比上涨8.57%。

近期仔猪均价继续上涨。供应来看,近期部分种猪公司外售仔猪数量有限,选择自留居多,仔猪市场供应能力一般;需求来看,部分养殖企业补栏积极性尚可,市场存高价成交,南方市场双阴仔猪成交至460-480元,仔猪市场成交活跃度增加。综合来看,仔猪供应略有收紧,需求尚可,带动周内仔猪价格继续上行。截至上周五,湖南、湖北、江西仔猪价格最高,7公斤仔猪出栏均价440.00元/头;黑龙江、吉林价格最低,7公斤仔猪出栏价355.00元/头。

本周卓创资讯监测北方重点市场白条猪肉均价21.69元/公斤,环比下跌0.57%,较上周跌幅收窄0.43个百分点。南方重点市场白条猪肉均价23.11元/公斤,环比下跌0.90%,较上周跌幅扩大0.26个百分点。

本周南北方白条猪肉价格呈周前期略有上涨,周中后期震荡下降的走势。周前期,部分区域猪肉原料成本端仍有小幅支撑,且屠宰端因盈利欠佳,普遍存在挺价心态,支撑此时略有上涨。周中后期,伴随着上游养殖端出栏增量,屠宰猪源供应充足;而终端需求恢复程度不及预期,下游多数经销商仍有压价询单意向,且生猪价格下降亦导致成本下滑,猪肉价格下跌。

本周全国主产区肉鸡收购均价3.76元/斤,环比上涨0.02元/斤,涨幅0.53%。周内供需基本平衡,鸡价运行相对问帝国,均价微涨。

本周全国樱桃谷肉鸭均价4.09元/斤,环比下滑0.11元/斤,跌幅2.62%。周内毛鸭出栏增加,需求欠佳,压价下滑。

4. 下周市场展望:未来一周猪价或先涨后降

预计未来一周全国行情或呈震荡下滑走势,价格运行区间或在16.36-16.68元/公斤。

供应方面:目前集团仍然存一定抗跌心态,但难敌散户出栏积极性提升,供应充沛,对行情有一定利空影响。

需求方面:目前北方气温普遍偏高,不利于终端需求的提振。且在猪价持续下滑的情况下,下游拿货态度趋于谨慎,屠宰量实际增幅或有限。

预测观点:综合来看,未来一周生猪周均价或环比下降,参考16.53元/公斤。

未来第二周及第三周集团及部分散户大猪或陆续释放,供应充足,价格有下滑可能。而随着南方部分区域腌腊行为的启动及降温天气带来的需求恢复,猪价或在月末翘尾。

来源:卓创农业

发布时间:2024年11月08日 15点11分

巴西生猪价格年内涨幅甚至

超过牛肉,10月到达2020年

11月以来的最高位

2024年,巴西生猪价格创下历史同期的价格高点(名义价格,以下相同)。

根据应用经济学高级研究中心(CEPEA)的市场监测数据,2024年10月巴西圣保罗生猪的平均价格为每公斤9.07雷亚尔/公斤(约合11.46元/公斤),仅低于2020年11月的平均值,当时达到了每公斤9.49雷亚尔/公斤。另外,与2023年10月平均价格6.61雷亚尔/公斤相比大幅上涨了37.2%。

这已经是巴西生猪价格连续第六个月上涨。截至10月,巴西生猪价格年内已累计上涨33.0%,甚至高于同期活牛价格26.3%的涨幅。

巴西生猪价格在一年之内快速上涨与出口市场需求高涨有很大关系。今年以来,巴西猪肉出口到国际市场的数量创下历史新高。1月至10月累计出口97.87万吨猪肉,相比2023年同期的90.15万吨增长了8.56%。其中,10月出口达到11.64万吨,同比更是增长了41.04%。

巴西猪肉出口价格在年内也伴随着国内生猪价格的涨势一路上扬,但由于部分上涨被汇率贬值所吸收、价格传导到国际市场有一定延迟等原因,累计涨幅(17.5%)暂时落后于生猪价格上涨幅度。

来源:加拿大中国肉类出口协会

发布时间:2024年11月08日 14点37分

阿根廷出口商带着推动牛肉

价格继续上涨的期许参加进博会

在两周前举行的SIAL巴黎食品展上,有几个对全球牛肉市场和南方共同市场畜牧业未来走势产生重要影响的中短期因素被业界普遍认定。其中包括,巴西和美国作为最大的牛肉出口国,均已进入了母牛保留阶段,这意味着全球的牛肉供应量将在未来一到两年呈下降趋势。另一方面,中国继续要求进口牛肉,美国也在增加进口。这给全球牛肉市场带来了压力,导致价格飙升。

在巴西,活牛价格在几个月内从2.70美元涨至3.70美元,接近阿根廷和乌拉圭的水平。

国际竞争的加剧已经开始推高阿根廷牛肉的对华出口价格。根据该国出口生产商协会(APEA)公布的数据,前腱/后腱混装售价为4700美元/吨,母牛六切的成交价接近3900美元/吨,与几个月前相比上涨了15%。

然而国际市场价格的上涨很快就对阿根廷牲畜市场产生了立竿见影的影响。对华出口主力牛肉产品的原料来源——母牛价格从SIAL巴黎食品展开幕前一周时的1560比索在短短三周内迅速涨到了1700-1800比索/公斤。面对生产成本快速上升的巨大压力,同时又受到巴西牛肉对华成交价格日趋坚挺的提振,阿根廷牛肉出口商希望借参展进博会之际进一步巩固阿根廷牛肉对华出口价格的上涨趋势。

中国国际进口博览会(CIIE)于今日开幕,从6日起对商界开放。下列14家阿根廷牛肉出口商在该国牛肉推广研究所(IPCVA)的组织下参展:

APEA、ArreBeef、Bustos-Beltrán、Compañía Bernal、Compaía Central Pampeana、Ecocarnes、Frigorífico Forres Beltrán、Frigoriífico Gorina、Rioplatense、Visom、Grupo Lequio、Offal Exp、Quickfood和Rafaela Alimentos。

除了增加成交并提升成交价格之外,阿根廷业界还希望米莱总统的亲姐姐、总统府秘书长卡里娜·米莱、生产协调国务秘书帕佐(Juan Pazo)在进博会期间与中国政府之间的谈判能够为带他们带来中国市场对阿根廷牛内脏产品开放以及有更多阿根廷牛肉工厂获得输华资质的好消息。

来源:加拿大中国肉类出口协会

发布时间:2024年11月08日 14点37分

9月份厄虾出口显著下滑,

中国市场降幅达到18%

9月份,厄瓜多尔白虾出口量呈现两位数降幅,出口总量为95,213吨,同比下降11%,出口额4.7亿美元,同比下降14%,出口均价同比下跌3%至$4.93/kg。

中国市场占厄瓜多尔出口量的一半以上,销量为51,109吨,同比降幅高达18%;美国市场出口降幅更大,达到31%,出口量为14,218吨。

另外,一些较小出口市场呈现强劲增长,其中对立陶宛的出口量上升248%至1,519吨,对阿联酋的出口量上升164%至1,183吨。与此同时,厄瓜多尔向法国市场的出口量增长了46%,达到3572吨,向俄罗斯出口量增长47%,达到3241吨。

前9个月,厄瓜多尔已累计出口913,167吨南美白虾,与去年基本持平,出口额同比下降7%至44.7亿美元。

1-9月,厄瓜多尔向中国出口490,342吨白虾,同比下降10%;向美国出口增长了8%至165,244吨;向日本出口量翻了一倍至10,427吨。

来源:UCN国际海产资讯

发布时间:2024年11月07日 18点59分

2025年,美威(Mowi)将

再次提高三文鱼产量,年产

能将增至52万吨

全球最大三文鱼生产商美威(Mowi)设定了明年增长目标,计划产量多达52万吨。公司三季度报告指出,2024年总产量有望创造新的历史,达到50万吨,明年产量将增长4%至52万吨,未来十年内将进一步增长至60%,年增长速度超过行业平均水平的2%。

Mowi首席执行官Ivan Vindheim表示:“三季度是一个不错的基地,我们的海水养殖量和收获量达到有史以来最高水平,即16.1万吨,预计第四季度末海水生物量同比增长4.4%。”

按产区划分,2025年50%增长来自挪威产区,其余来自苏格兰、冰岛和智利,加拿大和爱尔兰的产量预计明年将分别减少1,000吨和1,600吨。

第三季度,美威销售额达到14.4亿欧元(15.7亿美元),营业利润为1.73亿欧元。公司表示,在饲料价格下跌和高产带来的规模经济效应下,四季度养殖成本将继续下降,而公司实施的降本增效策略也在发挥作用,未来五年整条价值链成本将节省3亿至4亿欧元。

三季度,美威饲料和消费品板块税后利润也分别达到创纪录的4,300万欧元和2,500万欧元,这要归功于饲料原料季节性价格下跌,并且消费者对三文鱼产品的购买力在持续增强,利率下降的同时,餐饮服务行业需求在复苏。

来源:UCN国际海产资讯

发布时间:2024年11月07日 18点59分

乌克兰发生一起H5N1高致病性

甲型流感疫情

据世界动物卫生组织(WOAH)消息,2024年11月7日,乌克兰农业政策和粮食部向WOAH报告称,乌克兰发生一起H5N1高致病性甲型流感疫情。

此次疫情发生地为尼古拉耶夫州Bashtans'kyi区,于2024年11月6日得到确认。疫情源头未知或不确定。经实验室检测发现,有162只禽类疑似受到感染,其中86只发病并死亡,杀死和处置76只。

目前疫情尚未结束,乌克兰农业政策和粮食部将每周提交后续报告。

来源:食品伙伴网

发布时间:2024年11月08日 09点52分

特朗普上台,或取消俄罗斯禁令,

对中国、墨西哥加征关税

11月6日,共和党候选人唐纳德·特朗普宣布赢得2024年美国总统大选,时隔四年后再度入主白宫。与此同时,共和党还控制了美国参众两院,意味着特朗普接下来要发布的政策将不会遇到太多阻碍。

明年1月20日,特朗普将正式就职,根据他在竞选期间的言论和承诺,全球贸易界可能要承担一系列新的关税成本。他曾威胁要对所有进口商品征收10%或20%的普遍关税,对中国商品征收60%的关税。

然而,在海产业内人士看来,特朗普的这些言论不应该被视为一种政治恫吓,他的最终目的或许并非要制裁进出口企业,而是以贸易战为手段,与那些制造业大国重新谈判。

无论如何,贸易战的潜在影响是非常深远的。2023年美国进口了317万吨海产品,价值258亿美元,今年前9个月进口量达到237万吨,价值191亿美元。因为贸易战,2023年美国进口商支付了3.49亿美元关税,2024年前9个月支付了约2.62亿美元的关税。

荷兰合作银行(Rabobank)首席分析师Gorjan Nikolik告诉UCN:“潜在的关税将在整个行业产生连锁反应,有些人会受益,而有些人会受损。美国80%海产品来自进口,如果关税高涨,我们会看到美国市场从进口转向国内生产。”

“来自亚洲的海产品可能会受到第一波冲击,2023年美国从亚洲进口了154万吨海产品,占进口量的一半左右。而亚洲关税占了3.056亿美元,即88%,大部分来自中国。”

美国海产公司Marine Products International总裁Count Matt Fass评论称:“真正的食品安全是要确保供应链既公平又高效,美国人要能买得起那些海产品,作为日常饮食的重要部分,在国家各地区,消费者都有一定的选择权。然而,美国国内产量只能满足需求的15-20%,疫情期间的教训是,食品供应链中断通常会带来严重问题。全球性关税是一项严肃的政策,希望当局能深入思考一下,加征关税将会如何影响所有消费者群体,他们负担能力和可持续性上限在哪里,要明白海产品是人类健康饮食中不断增长且不可替代的部分。”

2018年,特朗普对中国发动贸易战,进口海产品关税高达25%。在过去7年时间,美国进口商支付了近15亿美元关税,从中国进口海产品数额下降了44%,从2017年的27亿美元降至2023年的15亿美元。

今年前9个月,美国从中国进口25.6万吨海产品,价值11亿美元,关税税额高达1/67亿美元。冷冻罗非鱼受到的冲击最大,前9个月从中国进口数量为84,747吨,价值2.695亿美元,进口商支付了6,590万美元的关税。

11月4日,在大选的前一天,特朗普北卡罗来纳州罗竞选集会上承诺,如果美国无法阻止墨西哥非法移民和贩毒,他将立即对墨西哥进口的所有商品征收25%的关税。

2023年,美国从墨西哥进口了64,899吨海产品,价值4.33亿美元,包括8,694吨虾产品(价值1.017亿美元)和15,096吨金枪鱼(价值1.134亿美元)。

截至目前,美国最具影响力的海产品贸易协会美国国家渔业协会(NFI)尚未发表具体评论。NFI CEO Lisa Wallenda Picard在回复UCN提问时言词谨慎,她写道:“NFI期待与特朗普政府就海产品贸易各个方面进行合作,首要任务是对政策制定者进行教育,让他们了解到我们行业作为优质营养来源和就业机会的重要性,以及一切可能使全球供应链变得更加复杂的可能性。”

对于加征关税,一些美国业内人士表示欢迎。美国冷冻海产品进口商PanaPesca USA总裁Michael Davis说:“我认为(加征关税)对于大多数行业来说是净利好,尤其是食品行业,我们希望经济复苏,回到过去特朗普第一次执政时那种状态,他打开了经济增加、就业增加和供应复苏,一起都是在更加强大的经济基础上发展起来的。”

“至于关税,我们不必太过担忧,我们可以改变采购策略,着眼于不同的原产国,这总归是一件好事,我们也一直在这么做,在中国采购问题上,我们克服了一些从未遇到过的挑战。所有进口商都将面临关税,市场将会自行解决。只要关税适用于每个人,那就不用担心,市场会告诉我们它愿意给出什么样的价格,我们要走出去寻找新的资源和新的合作伙伴,在新领域寻找机会,更透明地开展业务,以一种政府允许的方式为消费者带来最大价值。”Davis说。

在美国,一些国内生产商们立即向特朗普胜选表示祝贺。其中,南方虾联盟(SSA)执行董事John Williams在一份电邮声明中表示:“美国虾产业需要我们的官员继续解决不公平贸易问题,海外水产养殖供给过程,环境标准参差不齐,还向美国消费者投放欺骗性广告。SSA祝贺大选获胜者,期待与特朗普总体和新国会议员再次合作,制定政策,让我们辛勤工作的捕虾者能够公平竞争。”

特朗普上台后,另一个可能的政策变化是取消俄罗斯贸易禁令。早在2022年3月,美国现任总统拜登签署一项行政命令(EO 14068),禁止从俄罗斯进口海鲜和其他产品,2023年12月,拜登签署了另一份行政令(14114),将禁令扩大到包括在第三方国家加工的俄罗斯原产海产品。

在实施禁令之前,俄罗斯是美国第八大海产品来源国,2021年进口了48,867吨海产品,价值12亿美元。

拜登的禁令并非国会通过的法案,因此特朗普可以很容易进行撤销。特朗普曾表示,美国可以与莫斯科建立更友好的关系,利用他的影响力结束乌克兰战争。不过,取消俄罗斯禁令将公然挑战美国鳕鱼产业,多年以来,美国与俄罗斯互为竞争对手,俄罗斯以更低的价格占据优势地位。

来源:UCN国际海产资讯

发布时间:2024年11月08日 17点22分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com