★ 目录 ★

01 | 菲佐总理访华,反映了中欧关系的积极面 |

02 | 10月猪价涨后震荡下滑,11月或跌幅收窄 |

03 | 外交部宣布:他将访华 |

04 | 阿尔巴尼亚发生一起H5N1型高致病性禽流感疫情 |

05 | 美国CDC:洋葱可能是近期大肠杆菌疫情暴发的源头 |

06 | 2024年前三季度我国农产品贸易概况 |

07 | 海关总署副署长王令浚会见英国商贸部常务秘书 |

08 | 我国与澳新签署有机产品合作互认协议 |

菲佐总理访华,

反映了中欧关系的积极面

斯洛伐克是最早承认新中国的国家之一,两国之间有着深厚的传统友谊。先后4次出任总理的菲佐一向注重发展对华关系,2007年,菲佐在首次担任总理期间就访问了中国。今年恰逢中斯建交75周年,菲佐总理的访问,是两国友谊的延续,也必将为两国关系和中欧关系的发展增添活力。

中国是斯洛伐克在欧盟外的最大贸易伙伴,而斯洛伐克作为最早加入共建“一带一路”的欧洲国家之一,地理位置优越,是连接欧洲与中国的三条转运走廊的内陆枢纽。斯洛伐克以汽车工业作为经济的支柱性行业,汽车销售额几乎占斯工业总销售额的一半,斯洛伐克很希望引进先进技术生产电动汽车,同时,斯方在改善和建设交通基础设施方面有较大需求。因此,发展友好关系、进一步深化合作可以说是双方的天然需求,有着强大的内生动力。

菲佐访华是中欧保持高层往来与务实合作的一个缩影。今年以来,到访中国的欧洲领导人和内阁部长络绎不绝,从比利时首相德克罗、德国总理朔尔茨、法国总统马克龙、波兰总统杜达,到挪威首相斯特勒、英国外交大臣拉米、芬兰总统斯图布,菲佐访华是这一趋势的延续。频繁的高层互动,体现了中欧间日益增加的合作诉求,以及通过沟通增信释疑的意愿,这才是中欧关系的底色。

斯洛伐克是投票反对欧盟对华电动汽车加征关税的国家之一,菲佐此访将带来欧盟内部对华理性派的声音。斯洛伐克新政府自上台以来,立场鲜明地反对“新铁幕”和贸易保护主义,主张摒弃价值观外交,与包括中国在内的非西方国家广泛合作共赢。而中国一贯倡导的平等互利、合作共赢等理念,则在欧洲内部获得了不以意识形态划界的共鸣,这让中斯在更深层次上建立了互信。

近年来,不少中东欧国家对华合作的水平走在欧盟前列,匈牙利、斯洛伐克等国成为推动欧盟奉行独立外交和经济政策的重要力量,这并非偶然。中东欧是活跃的东亚经济圈与发达的西欧经济体的连接地带,是集枢纽、中转地等多重角色于一身的关键区域。如今,过境斯洛伐克的中欧班列数量不断增长,在见证中斯交流合作硕果的同时,也为中欧关系的不断拉近持续注入动力。

菲佐此行将参观中国锂电池厂商国轩高科,后者正计划在斯洛伐克与当地制造商合建一座电动汽车电池工厂。作为大众、宝马等欧洲品牌汽车的传统装配中心,斯洛伐克与中国相关企业的开放式合作,反映了欧洲国家遵循市场规律、直面市场竞争的一面。

人们期待,随着中斯经贸合作与人文交流驶入快车道,中国—中东欧国家合作的潜能和优势进一步得到发掘。菲佐总理此访,将为中欧寻求合作共赢最大公约数提供参考与借鉴。中欧在经贸、投资、全球治理等领域拥有广泛合作基础和需求,共识大于分歧,合作大于竞争。在经济全球化遭遇逆流、国际形势动荡加剧的背景下,中欧更应加强沟通与合作,共同应对全球性挑战。

来源:环球网

发布时间:2024年11月01日 06点49分

10月猪价涨后震荡下滑,

11月或跌幅收窄

一、本月市场回顾:10月生猪价格呈现涨后震荡下滑趋势

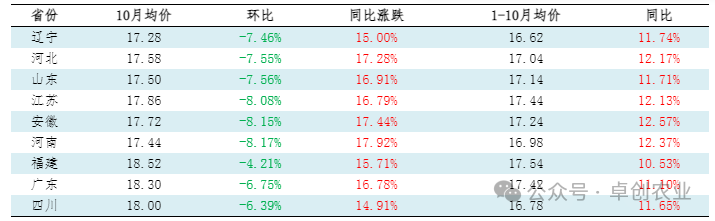

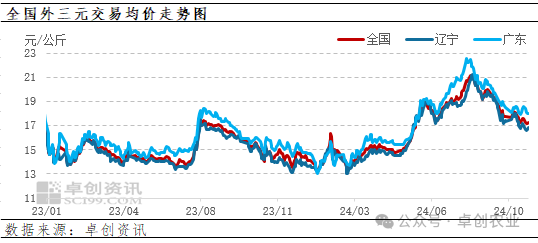

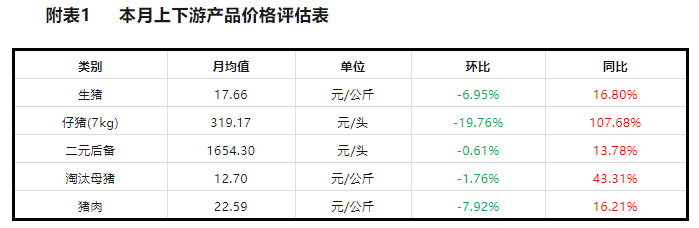

本月国内生猪价格整体呈涨后震荡下行趋势,月均价环比下跌。据卓创资讯监测,本月全国外三元交易均价17.66元/公斤,环比跌幅6.95%,同比涨幅16.80%。1-10月份全国外三元交易均价16.88元/公斤,同比涨幅11.94%。本月生猪期货主力合约2501震荡下跌,31日收盘价15175元/吨,基差2085元/吨。本月生猪价格整体呈现涨后震荡下行趋势。国庆节期间价格处于相对低位,二次育肥热度渐起,支撑生猪价格上行;节后进入中旬,伴随着猪价的上涨,二次育肥补栏成本提升,热度由此下滑。而后养殖端按照计划正常出栏,但需求端接货力度有限,市场处于供过于求态势,猪价止涨转弱;进入下旬,猪价并未有明显好转,因此部分企业压栏心态减弱,出栏节奏加快,猪源陆续出栏;而需求端亦无明显支撑,白条走货乏力依旧,下旬猪价延续弱势,仅月末当天部分养殖端缩量,支撑猪价反弹,但由于下游接货积极性一般,涨幅极为有限。

表 本月生猪价格评估表

单位:元/公斤

备注:此数据涉及22个重点省份,根据前一年统计局公布的各省生猪出栏量占全国总出栏量的比重加权平均,得出均价。此数据为国家法定工作日更新,样本权重修正时间为国家统计局出栏量公布时间后的一个工作周。

二、驱动因素分析:供应端增量,需求量增幅有限

10月份国内生猪交易均重先跌后涨。据卓创资讯统计,2024年10月份全国生猪交易均重为125.32公斤,环比涨0.05%,同比上涨1.50%。1-10月交易均重均值为124.13公斤,同比上涨1.34%。月内生猪价格呈涨后震荡下滑走势,基于对11-12月养殖端增量而产生对猪价的看涨预期,养殖端减重意愿偏强;但市场需求跟进乏力,终端消化有限,减重情况不及预期,生猪交易均重呈现连续微跌走势。下旬因部分看涨月末而压栏的猪源陆续出栏,生猪交易均重小涨。10月最后一周,全国交易均重涨至125.30公斤,较9月末下滑0.13公斤,跌幅0.10%。

10月份全国重点屠宰企业开工率环比上涨。本月重点企业平均开工率30.56%,环比上涨1.24个百分点,同比上涨0.45个百分点。1-10月份平均开工率29.42%,同比下跌1.58个百分点。进入10月份,伴随着养殖盈利的下降,养殖端出栏积极性提升,叠加前期部分压栏增重的生猪陆续进入出栏阶段,10月份生猪出栏增加。需求方面,随着气温下降,终端猪肉需求量增加,下游备货积极性提升,屠宰企业订单增多,共同支撑开工率上涨。10月31日全国屠宰企业平均开工率31.66%,较9月末上涨1.24个百分点。

三、未来市场展望:11月均价或环比下降

11月行情预测:11月份生猪价格或呈现先涨后跌再涨的走势,趋势为小幅下滑,月均值或为17.28元/公斤,环比下降。11月份生猪市场供应量增加幅度或较小,生猪行情下滑幅度或收窄。具体来看,月初养殖单位或缩量提涨;且中原区域十月初一祭祀对生猪风向标区域有短时需求提振作用,月初猪价上涨概率较大。生猪出栏量略有恢复后价格或微跌。而随之而来的立冬节气对北方猪肉需求有提振作用,生猪屠宰量或短时增加,猪价或再度小幅上涨。此后供应或陆续增加,猪价有小幅下滑态势。而到下旬时,两广区域“秋风起、食腊味”的传统饮食习惯或得以体现,四川家庭式腌腊已进入零星备货状态,对行情有小幅提振作用,猪价或小涨。

2024年12月-2025年1月行情预测:12月份生猪产能释放,供应充沛,且部分企业为完成年终计划,12月份出栏量或较大,且大体重生猪有集中出栏可能;而生猪屠宰量或增至除春节备货外的年内最高水平,供需或双增。但从今年数据来看,屠宰量整体低于去年同期水平,12月份生猪需求量增幅或小于供应增幅,且中旬大猪或踩踏式出栏,对行情有拉低作用,行情或下降;下旬供应或减少,价格有反弹空间。而2025年1月份除春节备货因素外,利多因素有限,猪价或先降后平稳,整体均值仍降。根据卓创资讯预测,2024年12月份生猪出栏月均价16.43元/公斤,2025年1月份16.08元/公斤。

来源:卓创农业

发布时间:2024年11月01日 13点41分

外交部宣布:他将访华

外交部发言人林剑宣布:应中方邀请,马来西亚总理安瓦尔将于11月4日至7日来华工作访问。

来源:央视财经

发布时间:2024年11月01日 15点57分

阿尔巴尼亚发生一起H5N1型

高致病性禽流感疫情

据世界动物卫生组织(WOAH)消息,2024年10月30日,阿尔巴尼亚农业和农村发展部向WOAH通报称,阿尔巴尼亚发生一起H5N1型高致病性禽流感疫情。

此次疫情发生地为地拉那市,于2024年10月29日得到确认,疫情源头未知或不确定。经实验室检测发现,有20只禽类疑似受到感染且发病,其中5只死亡,杀死和处置15只。

目前疫情已经结束,阿尔巴尼亚农业和农村发展部将不再提交任何报告。

来源:食品伙伴网

发布时间:2024年11月01日 09点40分

美国CDC:洋葱可能是近期

大肠杆菌疫情暴发的源头

2024年10月30日,美国疾病预防与控制中心(CDC)报告,根据流行病学和追溯信息显示,鲜切洋葱可能是此次大肠杆菌疫情暴发的源头。

据了解,美国已有13个州报告总计90例与此相关的大肠杆菌感染病例,住院人数增加至27人。美国CDC官员称,麦当劳一款名为“四分之一磅”的汉堡中使用的洋葱片很可能是直接感染源。涉事洋葱片由农产品公司Taylor Farms供应,产自科罗拉多州一家工厂。

来源:食品伙伴网

发布时间:2024年11月01日

2024年前三季度我国农产品

贸易概况

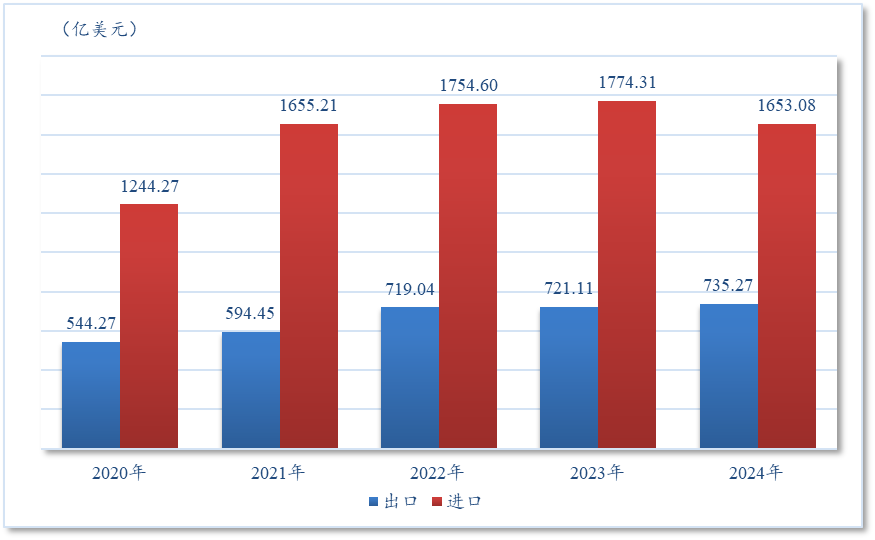

一、2024年前三季度,我国农产品贸易出口额增长2%,进口额下降6.8%,贸易逆差减少12.9%

据海关统计,2024年前三季度,我国农产品进出口总额2388.3亿美元,比上年同期下降4.3%,占我国外贸进出口总额5.2%。其中:出口735.3亿美元,比上年同期增长2%,占我国外贸出口总额2.8%;进口1,653.1亿美元,比上年同期下降6.8%,占我国外贸进口总额8.6%。贸易逆差917.8亿美元,比上年同期减少12.9%。

图1 近五年同期农产品进出口额

图2 农产品分月出口走势

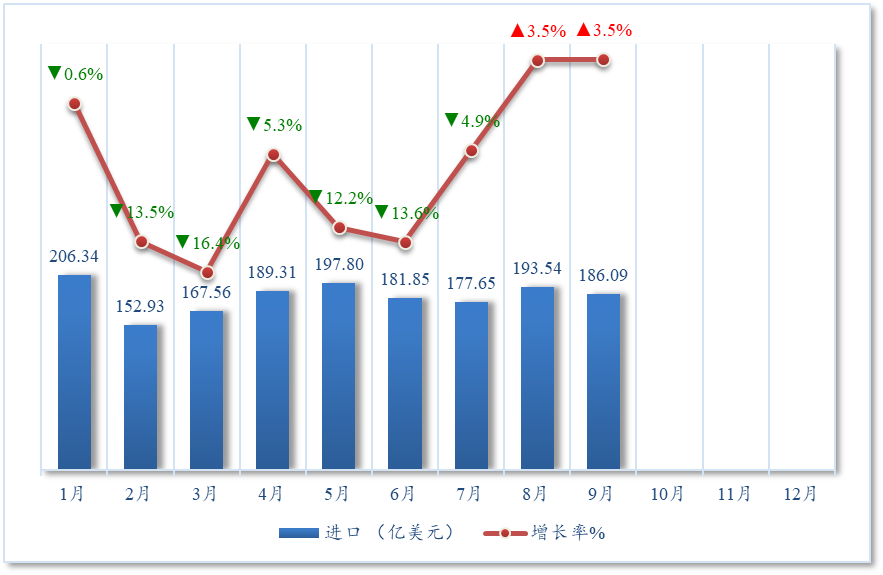

图3 农产品分月进口走势

二、前三季度,我国蔬菜、水果、饲料、肉类等大类农产品出口额持续稳步增长,水海产品、调味香料、食用菌等大类产品出口额有不同程度下滑

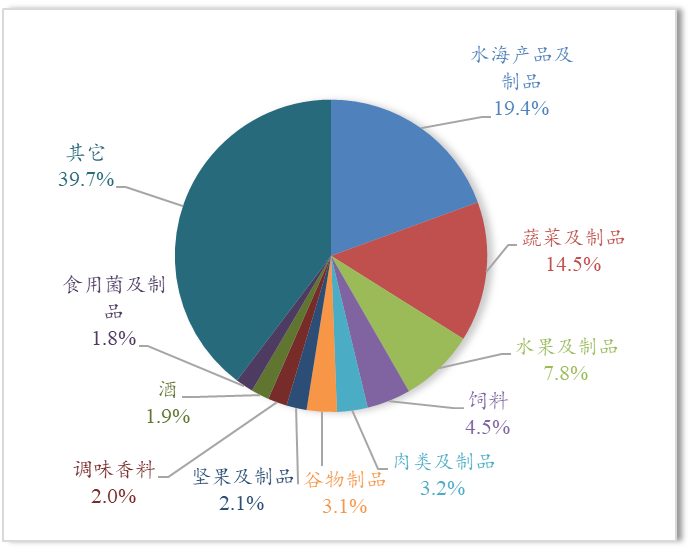

2024年前三季度,我国蔬菜及制品出口额106.4亿美元,比上年同期增长6.3%,占农产品出口总额14.5%。其中,大蒜及制品27.5亿美元,同比增长31.1%;番茄及制品10.9亿美元,同比下降2.5%;马铃薯及制品出口额3.9亿美元,同比增长17.5%。鲜冷卷心菜、西兰花、豆类蔬菜出口额同比分别增长33.1%、26%、41.6%。

水果及制品出口额57.2亿美元,比上年同期增长23.9%,占农产品出口总额7.8%。其中,柑桔属水果9.2亿美元,同比增长42%;苹果7.2亿美元,同比增长15.8%;果汁6.1亿美元,同比增长55.8%;葡萄5.6亿美元,同比增长19.7%;梨4.3亿美元,同比增长14.4%。

饲料出口额33.3亿美元,比上年同期增长10.6%,占农产品出口总额4.5%。其中,配制的动物饲料22.9亿美元,同比增长11%;粕类9.7亿美元,同比增长10.5%。

肉类及制品出口额23.4亿美元,比上年同期增长13.6%,占农产品出口总额3.2%。鸡肉及制品15.35亿美元,同比增长19.8%;鸭肉及制品2.6亿美元,同比增长12.2%。

此外,谷物制品出口额比上年同期分别增长6.3%,坚果及制品出口额比上年同期增长9.8%,酒类出口额比上年同期增长8.9%。

前三季度,我国水海产品及制品出口额142.9亿美元,比上年同期下降2.5%,占农产品出口总额19.4%。其中,鱼及制品82.6亿美元,同比增长0.9%;墨鱼鱿鱼及制品22.4亿美元,同比下降15.9%;贝类及制品、蟹及制品出口额同比分别下降14.1%、13.7%。

此外,调味香料出口额14.5亿美元,比上年同期下降4.7%;食用菌及制品出口额13.6亿美元,比上年同期下降42.4%。

图4 主要出口的大类农产品

三、前三季度,我国油籽油料、肉类、水海产品、谷物、乳制品、植物油、酒类等大类农产品进口额仍处于下降趋势

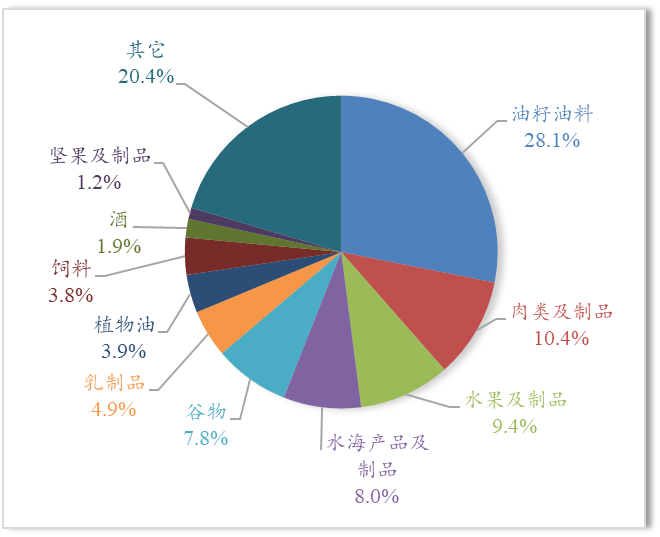

2024年前三季度,我国油籽油料进口额464.9亿美元,比上年同期下降10.2%,占农产品进口总额28.1%。其中,大豆417.05亿美元,同比下降9.5%;油菜子22.9亿美元,同比下降22.4%;花生5.6亿美元,同比下降24.8%。

肉类及制品进口额172亿美元,比上年同期下降19.6%,占农产品进口总额10.4%。其中,牛肉及杂碎101.7亿美元,同比下降7.2%;猪肉及杂碎34.3亿美元,同比下降32.9%;鸡肉及杂碎21.45亿美元,同比下降35%。

水海产品及制品进口额132.5亿美元,比上年同期下降11.5%,占农产品进口总额8%。其中,虾及制品49.2亿美元,同比下降14.7%;鱼及制品49亿美元,同比下降9.6%;墨鱼鱿鱼及制品9.2亿美元,同比下降7.5%。

谷物进口额129亿美元,比上年同期下降11.9%,占农产品进口总额7.8%。其中,玉米35.5亿美元,同比下降38.5%;小麦33.7亿美元,同比下降8.8%;稻谷和大米5.5亿美元,同比下降50.6%。

前三季度,我国乳制品进口额81.5亿美元,比上年同期下降15.4%,占农产品进口总额4.9%;植物油进口额65.2亿美元,比上年同期下降28%,占农产品进口总额3.9%;酒类进口额31.7亿美元,比上年同期下降8.4%,占农产品进口总额1.9%。

此外,前三季度,进口水果及制品156.1亿美元,比上年同期增长2.6%,占农产品进口总额9.4%;进口饲料63.3亿美元,比上年同期增长1.9%,占农产品进口总额3.8%;进口坚果及制品19.3亿美元,比上年同期增长36.9%,占农产品进口总额1.2%。

图5 主要进口的大类农产品

四、美国、日本和中国香港稳居我国农产品出口市场前三位

2024年前三季度,我国农产品前十大出口市场出口额占农产品出口总额60.4%。美国位居我农产品出口市场首位,对美出口农产品累计金额86.8亿美元,比上年同期增长19.8%,占我农产品出口总额11.8%。日本排名第二位,出口额77.6亿美元,比上年同期增长0.7%,占我农产品出口总额10.6%。中国香港排名第三位,累计出口额66.1亿美元,比上年同期下降19.7%,占我农产品出口总额9%。在前十大出口市场中,出口额增幅最高的是俄罗斯,比上年同期增长23.5%。

图6 农产品出口前10位市场

2024年前三季度,对一带一路国家出口农产品346.8亿美元,比上年同期增长2.6%;对RCEP国家出口农产品298.8亿美元,比上年同期下降2.8%;对东盟国家出口农产品163.4亿美元,比上年同期下降5.2%;对欧盟国家出口农产品87.4亿美元,比上年同期增长7.1%。

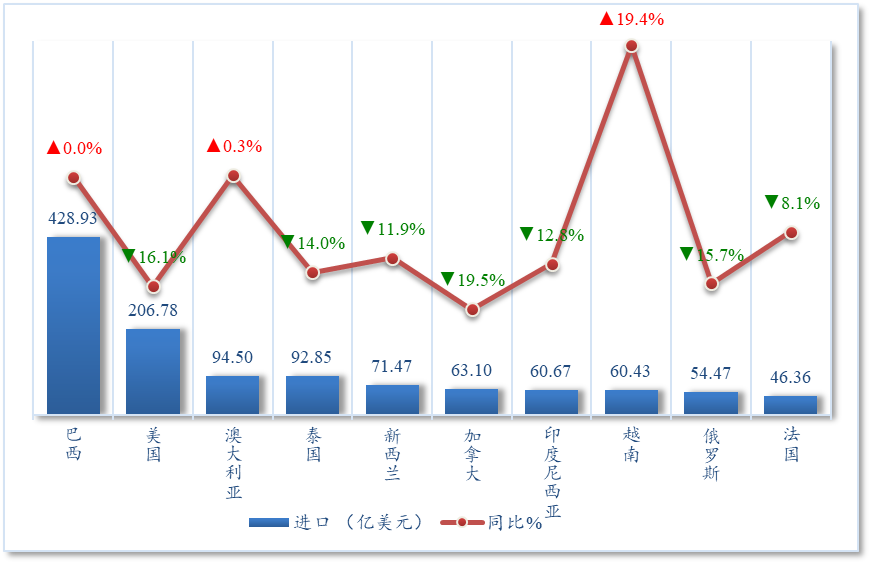

五、巴西、美国持续占据我国农产品进口来源地的前两位,澳大利亚升至第三名

2024年前三季度,我国农产品前十大进口来源地进口额占农产品进口总额71.4%。巴西是我农产品第一大进口来源地,前三季度累计进口额428.9亿美元,与上年同期基本持平,占我农产品进口总额25.9%。第二大进口来源地是美国,累计进口额206.8亿美元,比上年同期下降16.1%,占我农产品进口总额12.5%。排名第三位的是澳大利亚,累计进口额94.5亿美元,比上年同期增长0.3%,占我农产品进口总额5.7%。在前十大进口来源地中,除巴西、澳大利亚和越南进口额有增长,其余国别地区均有不同程度下降,降幅最高的是加拿大,比上年同期下降19.5%,俄罗斯和泰国同比分别下降15.7%和14%。

图7 农产品进口前10位市场

2024年前三季度,自一带一路国家进口农产品660.8亿美元,比上年同期下降6.4%;自RCEP国家进口农产品445.1亿美元,比上年同期下降6.4%;自东盟国家进口农产品260亿美元,比上年同期下降6%;自欧盟国家进口农产品134.5亿美元,比上年同期下降12.1%。

六、我国农产品前三大出口省份依次是山东、广东、福建

2024年前三季度,我国农产品前十大出口省市出口额占农产品出口总额78.9%。山东是我国农产品出口第一大省,出口额165.2亿美元,比上年同期增长8.4%,占农产品出口总额22.5%。广东省位居第二位,出口额136.8亿美元,比上年同期增长0.7%,占我农产品出口总额18.6%。福建省排名第三位,出口额78.7亿美元,比上年同期下降6%,占我农产品出口总额10.7%。在前十位出口省市中,除福建、辽宁三省出口额有下降,其余省市均有不同程度增长,增幅最高的是云南省,出口额比上年同期增长16.2%。

图8 农产品出口前10位省市

七、我国农产品前三大进口省市依次是北京、广东、上海

2024年前三季度,我国农产品前十大进口省市进口总额占农产品进口总额83.2%。北京市排名首位,进口额229.8亿美元,比上年同期增长17.4%,占农产品进口总额13.9%。广东省位列第二位,进口额225.8亿美元,比上年同期下降7.7%,占农产品进口总额13.7%。上海市排名第三位,进口额207亿美元,比上年同期下降13.5%,占农产品进口总额12.5%。在前十位进口省市中,除北京市、河北省进口额有增长,其余省市均有下降,其中降幅最高的是江苏省,进口额比上年同期下降19.4%。

图9 农产品进口前10位省市

八、前三季度,我国农产品一般贸易方式出口小幅增长、进口有所下降

2024年前三季度,一般贸易方式项下农产品出口额626.9亿美元,比上年同期增长2.1%,占农产品出口总额85.3%;进口额1,458.15亿美元,比上年同期下降7.3%,占农产品进口总额88.2%。加工贸易方式项下农产品出口额64.8亿美元,比上年同期下降2.3%,占农产品出口总额8.8%;进口额58.65亿美元,比上年同期增长2.5%,占农产品进口总额3.5%。保税物流方式项下农产品出口额18.4亿美元,比上年同期下降18.4%,占农产品出口总额2.5%;进口额124.7亿美元,比上年同期下降4.1%,占农产品进口总额7.5%。

来源:中国食品土畜进出口商会

发布时间:2024年10月30日

海关总署副署长王令浚会见

英国商贸部常务秘书

10月31日,海关总署副署长王令浚在署会见英国商贸部常务秘书加雷思·戴维斯。双方就推动中英农食产品贸易发展、深化双边海关检验检疫合作等议题进行了深入交流。

来源:中国国门时报

发布时间:2024年10月31日 18点23分

我国与澳新签署有机产品合作

互认协议

10月21日,国家市场监督管理总局与澳大利亚农业、渔业和林业部签署《中澳有机产品认证合作意向书》。10月25日,与新西兰初级产业部签署《中新有机产品认证互认升级安排》。两份合作文件的签署有力推进了中国质量认证“走出去”,进一步扩大高水平对外开放,促进互利共赢。

此次《中澳有机产品认证合作意向书》的签署,开启了两国有机产品信息交流平台的建设,未来双方将以落实合作意向书为契机,加大交流力度,以“一张证书,两国适用”为目标,共同磋商可落地、可操作的互认合作安排,携手推动中澳有机产品贸易高水平发展。

《中新有机产品认证互认升级安排》旨在既有的合作框架下,根据实际贸易需求,对互认内容进行更新升级,包括更新两国相关法规标准,明确零售有机产品认证标志加施的两种管理模式,新增有机大宗原料产品的互认实施方式等重要内容。互认升级将进一步便利中新食品农产品双边贸易,推动两国在有机产品领域的合作迈向新高度。

来源:市说新语

发布时间:2024年11月01日 17点01分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com