★ 目录 ★

01 | 2024年9月份国际畜产品生产贸易形势 |

02 | 底层鱼论坛:全球白鱼产量预测出炉,真鳕配额再次大幅削减 |

03 | 俄罗斯选择中国作为其农产品推广的优先国家之一 |

2024年9月份国际畜产品

生产贸易形势

01.主要国家畜产品产量、贸易及价格

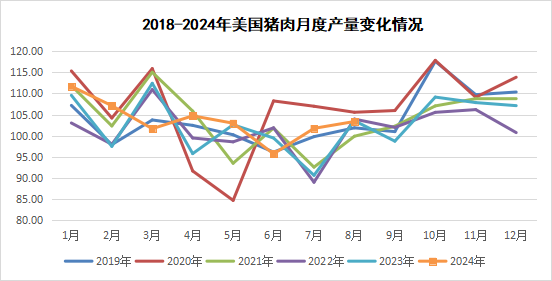

(一)猪肉

产量方面,8月份美国猪肉产量103.3万吨,同比降0.2%;1—8月猪肉产量828.8万吨,同比增2.2%。

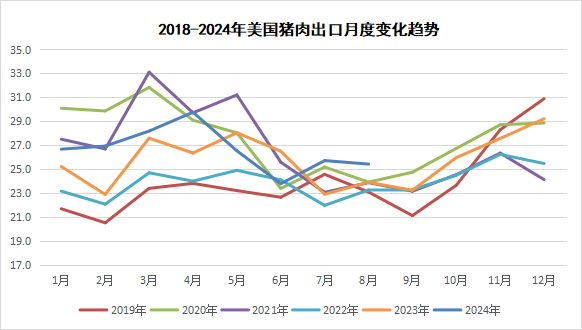

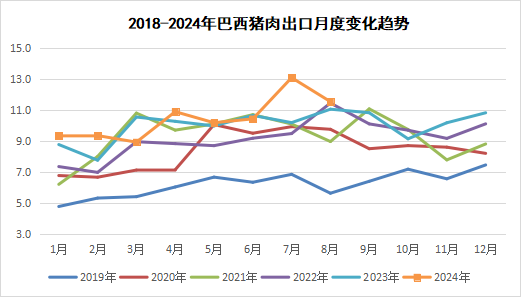

贸易方面:8月份美国、巴西猪肉出口均同比增长。1—8月美国猪肉出口212.9万吨,同比增4.7%;巴西猪肉出口83.7万吨,同比增5.7%。

价格方面:美国猪价小幅上涨,仍处于去年4季度以来的高位,按同期汇率折算,15.73元/公斤;巴西猪肉价格明显上涨,已高于去年同期持平,按同期汇率折算,15.99元/公斤;欧盟猪肉价格小幅回落,跌至年初水平,按同期汇率折算,17.18元/公斤。

(二)禽肉

产量方面,8月份美国禽肉产量205.0万吨,同比降4.0%。1—8月禽肉产量1591.7万吨,同比降0.1%。

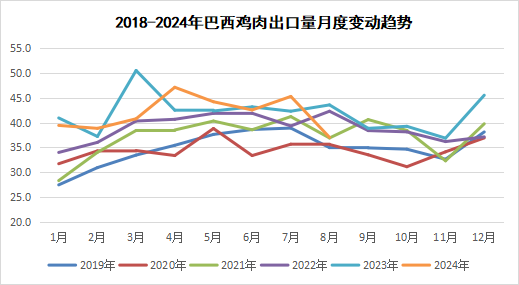

贸易方面,8月份美国、巴西鸡肉出口均同比下降。1—8月美国鸡肉出口201.7万吨,同比降8.7%;巴西鸡肉出口335.1万吨,同比降2.1%。

价格方面:美国鸡肉价格止跌回升(结束连续4个月的下跌),同比上涨9.5%,按同期汇率折算,22.19元/公斤;欧盟鸡肉涨跌调整,同比上涨3.5%,按同期汇率折算,21.98元/公斤;巴西鸡肉价格触底反弹,同比上涨6.4%,按同期汇率折算,9.31元/公斤。

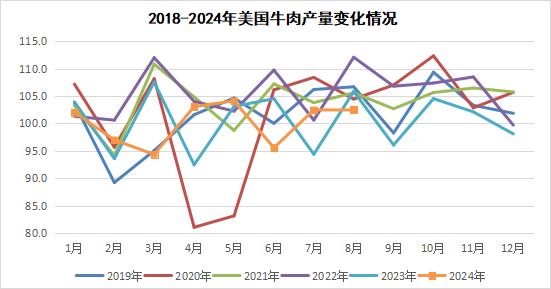

(三)牛肉

产量方面,8月份美国牛肉产量102.5万吨,同比降3.2%。1—8月牛肉产量801.1万吨,同比降0.5%。

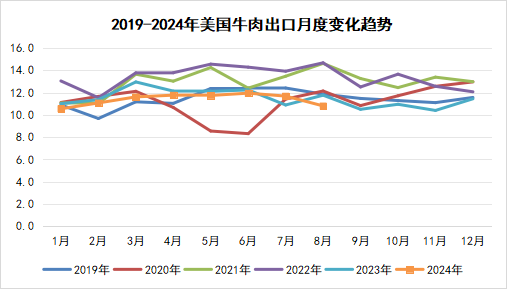

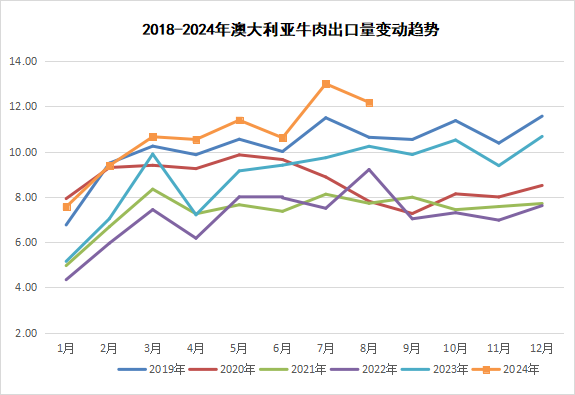

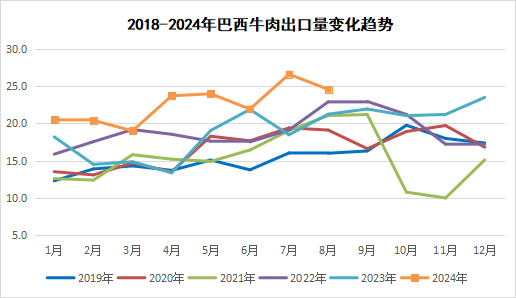

贸易方面,8月份巴西和澳大利亚牛肉出口同比均增长,美国则同比下降。1—8月美国牛肉出口91.2万吨,同比降3.5%;澳大利亚牛肉出口85.3万吨,同比增25.8%;巴西牛肉出口180.5万吨,同比增27.6%。

价格方面:美国牛肉价格自1月份以来止跌回升,同比增幅明显(20.3%)9月价格按汇率折算为57.64元/公斤;巴西牛肉价格自3月份以来持续回落,同比下降4.1%,按同期汇率折算,31.69元/公斤。

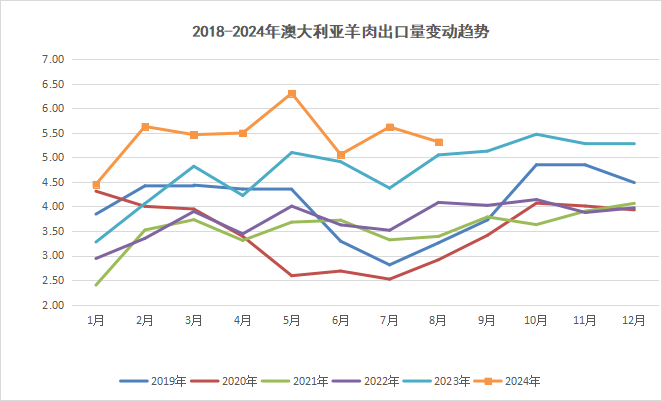

(四)羊肉

澳大利亚羊肉出口量有所回落,但仍处近年高位。澳大利亚1—8月出口羊肉43.3万吨(绵羊肉40.2万吨,山羊肉3.1万吨),同比增21.0%

02.国际畜产品价格指数

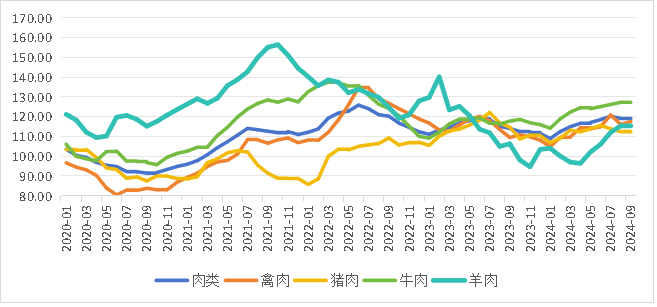

(一)肉类

9月份,FAO肉类价格指数微幅上升,其中,禽肉、牛肉价格上涨,羊肉价格下跌,猪肉价格不变。FAO肉类价格指数(基期为2014—2016年)2023年7月份开始呈现跌势,2024年1月份降至108.98后反弹,9月份为119.59,环比涨0.4%,同比涨4.8%。

具体看,猪肉方面:受欧美猪价回落影响,猪肉价格指数微幅下跌至112.46,环比持平,同比跌1.9%(连续6个月低于上年同期)。禽肉方面:受亚洲季节性消费增加影响,禽肉价格回升,禽肉价格指数117.61,环比涨1.3%,同比涨7.4%(连续3个月高于上年同期)。牛肉方面:牛肉价格小幅上涨,牛肉价格指数127.45,环比涨0.1%,同比涨8.2%(连续11个月高于上年同期)。羊肉方面:受新西兰和澳大利亚羊肉价格下跌影响,羊肉价格微幅下跌,羊肉价格指数114.88,环比跌0.5%,同比涨8.1%(连续3个月高于上年同期)。

(二)奶制品

9月份全球奶制品价格上涨。具体来看,从2023年10月份开始震荡回升,回升至2024年9月份的136.28,环比涨3.8%,同比涨21.7%(连续5个月高于上年同期)。

03.后期市场展望

预计后期肉类价格稳中略降。猪肉方面,消费季节性回落,欧洲猪肉价格继续下降,亚洲进口需求减少将带动猪肉价格下跌。禽肉方面,欧美禽肉出口疲软,国际禽肉价格将会继续上涨。牛肉方面,消费需求增长以及北美产量下降带动牛肉继续上涨。羊肉方面,大洋洲肉羊价格回落带动国际羊肉价格下跌。

来源:畜牧产业经济观察

发布时间:2024年10月18日 16点05分

底层鱼论坛:全球白鱼产量

预测出炉,真鳕配额再次大幅削减

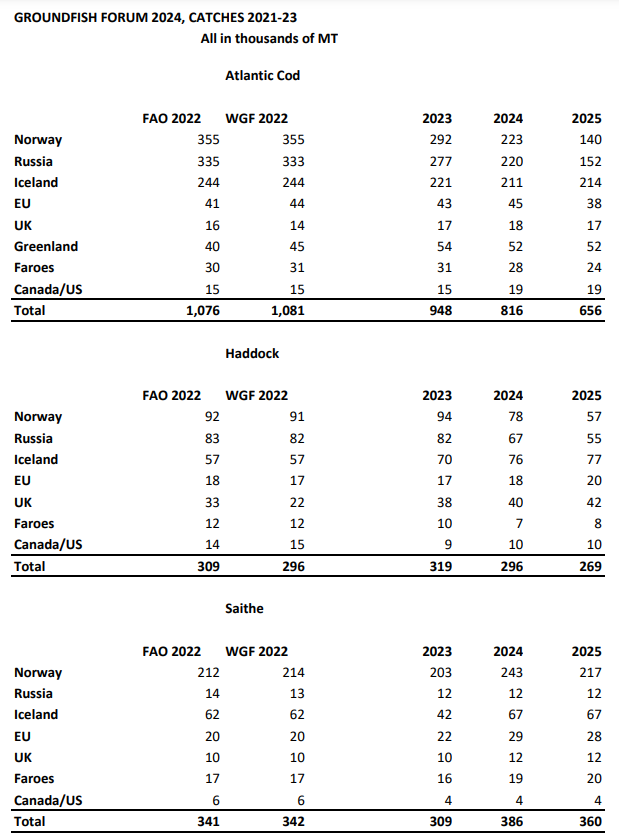

近日,底层鱼论坛(Groundfish Forum)在丹麦哥本哈根举行,会议对明年白鱼捕捞产量进行了预测,2025年总配额大约在682.4万吨,低于2024年的692.4万吨。

其中,巴伦支海真鳕配额将进一步大幅削减,从81.6万吨减少到65.6万吨,下降了近20%。挪威产量预计将从今年的22.3万吨削减到14万吨,俄罗斯产量将从22万吨降至15万吨,冰岛产量基本没有变化,明年产量在21.4万吨(今年为21.14万吨),冰岛可能成为明年最大的大西洋真鳕出口国。

黑线鳕产量也将下调,同比下降9%至26.9万,绿青鳕产量下降6%至36万吨。其中挪威黑线鳕产量从2023年的9.4万吨降至明年的5.7万吨,绿青鳕产量从今年的24.3万吨降至21.7万吨。

会议预计,2025年大西洋红鱼全球供应量将小幅上升,冰岛增加6000吨,北美增加5000吨,增幅为2%。

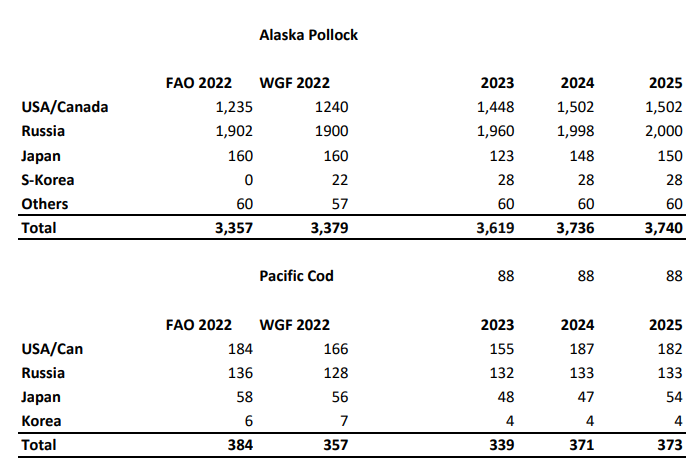

明年狭鳕产量或无太大变化,2025年总产量374万吨,2024年为373.6万吨。俄罗斯明年产量大约200万吨,美国和加拿大产量约150万吨。

太平洋真鳕产量预计不会发生较大变化,北美减少5,000吨,日本增加7,000吨,二者相互抵消。

无须鳕或是明年唯一产量增加 的品质,美洲地区产量显著增多,全球供应量从96.1万吨增长到104万吨。南非和纳米比亚产量预计将从30万吨下滑至29.3万吨。阿根廷的产量或稳定在29.7万吨,秘鲁的产量或从今年的10,000吨回升至31,000吨,美国产量从今年的12万吨大幅回升至2025年的19.1万吨。

好吉鱼(hoki)产量预计也会小幅回升,新西兰的产量稳定在10.7万吨左右,阿根廷的产量预计将翻一番,达到2万吨,回到几年前的水平。

论坛还预测了其他养殖类白鱼品种产量,预计2025年全球巴沙鱼和罗非鱼供应量将分别同比增长5.6%和4.6%。

其中,巴沙鱼供应量将增长约24万吨,至450万吨。越南产量将增长15万吨,总量超过200万吨;印度产量增长5万吨达到77.6万吨左右,印尼产量增长3万吨至41万吨。

而全球养殖罗非鱼产量预计将增加32万吨,至730万吨。

来源:UCN国际海产资讯

发布时间:2024年10月17日 16点08分

俄罗斯选择中国作为其农产品

推广的优先国家之一

俄罗斯农产品出口发展中心(Agroexport)负责人在 “俄罗斯农产品向东亚和东南亚零售连锁店出口” 会议上表示,中国已成为推广俄罗斯农产品的优先国家之一。

他指出,2023年,亚洲将成为俄罗斯农产品的主要出口方向,向那里供应了价值80亿美元的产品,其中33%是油脂产品,26%是鱼类和海鲜。俄罗斯92%农产品出口流向中国。据克拉斯诺夫预测,2030年前,俄罗斯农产品对亚洲的出口将增长0.5倍,超过120亿美元。

克拉斯诺夫表示,考虑到亚洲对俄罗斯农产品出口的重要性,制定了将俄罗斯产品推广到亚洲市场的概念,该概念总共包括 10 个目标国家(其中 5 个优先国家)。除中国外,越南、马来西亚、泰国和印度尼西亚也是优先国家。

克拉斯诺夫说:“例如,就中国而言,我们重点关注的是牛肉、冰淇淋、烘焙食品、酒精饮料、鱼类以及酱汁和油。”

据联合国粮农组织资料显示,过去五年,向东亚和东南亚国家的农产品出口额增长了62%,2023年达到3480亿美元,同时增幅最大的是对中国(增长77%)和越南(增长54%)的出口。

来源: 俄罗斯卫星通讯社

发布时间:2024年10月18日 08点23分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com