★ 目录 ★

01 | 2024年9月海关适用汇率 |

02 | 马士基高管谈红海危机,船运费用不会很快下调 |

03 | 商务部:今年上半年,中国自非洲进口同比增长14% |

04 | 2024年7月份国际畜产品生产贸易形势 |

05 | 7月我国进口肉类同比下降20.4% |

06 | 8月猪肉价格再创年内新高 9月仍或处相对高位 |

2024年9月海关适用汇率

马士基高管谈红海危机,

船运费用不会很快下调

今年以来不断上涨海运成本,成为了全球白鱼产业所面临的最严峻的挑战之一。根据丹麦船运公司AP Moller-Maersk(马士基)一位高管的说法,今年年底之前,市场似乎还看不到运费降温的趋势。

马士基全球海产业务总监Thue Barford接受UCN采访时说到,过去几个月,从中国发往欧洲的标准集装箱货运费用上涨了两倍多,达到9,000美元左右,欧洲狭鳕加工业受到的冲击是最大的,因为这个品种目前没有任何替代品。

“欧洲加工厂非常依赖中国进口狭鳕,而美国禁令(禁止从第三方国家进口俄罗斯原料)意味着,更多美国狭鳕要留在北美市场,欧洲加工厂只能从中国采购二次冷冻鱼片,使用的原料来自俄罗斯。从供应角度看,欧洲市场别无选择,不可能用昂贵的真鳕替代狭鳕,且真鳕产量也不够多。要如何走出这个困境?我还看不到任何出路。”

“对于某些其他品种,比如虾类,我们会看到采购地区的变化。欧洲从印度和亚洲其他国家进口很多虾产品,但现在可以从厄瓜多尔进口,南美运费没有像亚洲涨幅那么大。”

谈到未来运费涨跌,Barford表示:“圣诞高峰期可能会有一点上涨空间,但我认为现在运费已经接近了峰值。第一,运力将会增加,船队规模在扩大,今年会有一批新船投用,明年也会有;第二,原本要通过苏伊士运河的船只绕道南非,导致运输时间延长了,除非再次发生不可预测的事,否则费用不会进一步上涨。”

“在圣诞高峰结束、新货轮启用之后,价格将会向下调整。我预计这种情况要到明年才会发生,全球贸易要找到一个新的平衡点,一旦红海局势恢复正常,将会有更多船只开始通过苏伊士运河,但依然会有一些船只仍然要绕道非洲航行。”

前段时间,有海产企业指责船运公司牟取暴利,Barford解释说:“在某种程度上,我们的价格涨幅可能显得过大了,但问题是,我们也要承担更多成本,因为要提前租用更多船只,因为目前很多船无法通过红海。船东知道海运公司的需求,就会提高租船费,现在的合同费用仍然很高,可能要持续一两年。一旦费用整体下降,许多客户将会要求重签合同,甚至毁约,所以我们现在就必须提前回收成本,谈判是艰难的,如果我们都去满足客户要求,那肯定会赔钱。”

去年12月开始,也门胡赛武装开始袭击红海船只,红海危机就此拉开序幕。Barford提到,胡塞武装用来攻击船只的无人机成本很低,而击落无人机的成本却很高。“你花5,000-10,000美元就能买到一批无人机,要击落下来要花费几十万美元,从本质讲,这是不可持续的。经过一个半月折腾后,大多数船运公司选择了放弃,改航程绕道南非,他们要多收取1,000-2,000美元附加费,在第一季度下旬,南非航行成为了新常态,情况出现了更多规律性变化。首先要增加船只数量,以维持亚欧运输;其次是运输周期增加了,在高利率下的贸易融资成本水涨船高;第三是要消耗更多燃油,当货轮要加速前进,同样航程消耗的燃料也会更多,比如将速度提升25%,就要多消耗25%燃料;最后是航线的变更导致部分港口拥堵,船只要绕圈去找停靠位置。”

Barford称,亚洲到欧洲贸易旺季通常始于7、8月份,如果从南非绕行,意味着圣诞采购高峰期提前两到三个月,对于航运公司而言,要从那些不太具有战略意义的业务中撤出一部分运力,以保护亚欧主要航线。这反过来意味着,非洲和拉美运力要下降,导致这些地区航线成本连带上涨。

三个月前,全球市场都在讨论美国关税,5月底有消息称美国将从8月1日起对中国电动汽车加征关税。7月30日,美国贸易代表办公室(USTR)宣布,新关税不会在8月1日起生效,因为美国当局接到了1,000多条评论意见,需要进一步审查,预计新决议将在8月份发布。

Barford表示,“关税还未生效之前,市场就作出了反应,很多中国电动车提前运往北美。对于苏伊士运河问题,一开始也没有人能够预测到,后来胡塞武装发现,他们可以通过封锁红海来劫持全球经济。所有人都希望加沙和平,但我不确定红海局势是否很快恢复正常,我们预计,至少在今年余下的时间,我们还会看到持续性的破坏和混乱。”

来源:UCN国际海产资讯微信号

发布时间:2024年8月21日 13点08分

商务部:今年上半年,

中国自非洲进口同比增长14%

【环球时报综合报道】2024年中非合作论坛峰会将于9月4日至6日在北京举行。在国务院新闻办本月20日举行的一场新闻发布会上,商务部部长助理唐文弘介绍称,2024年上半年,中国自非洲进口601亿美元,同比大幅增长14%,“中国高度重视扩大从非洲的进口,充分发挥自身超大规模的市场优势,为包括非洲在内的各国企业提供广阔市场空间、合作机遇。”

唐文弘表示,中方尤其重视推动非洲优质特色产品输华,自非进口农产品金额已经实现连续7年正增长。近年来,获得输华准入的非洲农产品进口快速增长。2023年,中国从南非进口鲜梨同比增长1733%,从肯尼亚进口牛油果金额同比增长624%。

2021年,在中非合作论坛第八届部长级会议开幕式上,中方宣布中非共同实施“九项工程”,作为《中非合作2035年愿景》首个三年规划。唐文弘说,2023年中非贸易额达2821亿美元,与2021年相比增长近11%,连续第二年刷新历史峰值,反映出中非贸易的强劲韧性。中国与近半数非洲国家贸易额同比增幅超过两位数,体现出中非贸易的充足活力。

唐文弘表示,截至2023年年底,中国对非直接投资存量超过400亿美元,是非洲最主要的外资来源国之一。过去3年,中国企业为当地创造超过110万个就业岗位,投资建设的经贸合作区覆盖农业、加工制造、商贸物流等行业,吸引超过千家企业入区,为当地纳税增收、出口创汇作出了重要贡献。

在发布会上,商务部西亚非洲司司长沈翔还驳斥了所谓“债务陷阱”问题。他引用国际货币基金组织近期发布的2023年国际债务统计数据称,商业债券和多边债务占非洲外债总额的66%,中非双边债务仅占外债总额的11%,这表明中国从来不是非洲债务的主要债权方。国家国际发展合作署副署长刘俊峰表示,中国的对非合作举措始终遵循“五不”原则,即不干预非洲国家探索符合国情的发展道路、不干涉非洲内政、不把自己的意志强加于人、不在对非援助中附加任何政治条件、不在对非投资融资中谋取政治私利。

来源:环球时报

发布时间:2024年8月21日 06点47分

2024年7月份国际畜产品

生产贸易形势

01.主要国家畜产品产量、贸易及价格

(一)猪肉

产量方面,6月份美国猪肉产量95.7万吨,同比降3.8%;1—6月猪肉产量623.8万吨,同比增1.1%。

贸易方面,6月份,美国、巴西猪肉出口均同比下降。从美国看,6月份猪肉出口23.8万吨,同比降10.2%。其中,对华出口1.4万吨,同比降40.3%。1—6月猪肉出口161.8万吨,同比增3.4%。其中,对华出口8.8万吨,同比降37.0%。从巴西看,6月份猪肉出口10.4万吨,同比降2.1%。其中,对华出口1.7万吨,同比降56.8%。1—6月猪肉出口59.1万吨,同比增2.0%。其中,对华出口12.6万吨,同比降41.3%。

价格方面,7月份,美国猪价小幅回落,仍处于去年4季度以来的高位,7月份美国猪肉价格2.16美元/公斤,按同期汇率折算为15.69元/公斤。7月份,欧盟猪肉价格小幅回落,较年初有明显上涨,但低于去年同期,7月份欧盟猪肉价格2.19欧元/公斤,按同期汇率折算为17.29元/公斤。7月份,巴西猪肉价格小幅上涨,与去年同期持平,7月份巴西猪肉价格2.05美元/公斤,按同期汇率折算为14.87元/公斤。

(二)禽肉

产量方面,6月份美国禽肉产量189.7万吨,同比降7.4%。1—6月禽肉产量1179.2万吨,同比降0.8%。

贸易方面,6月份美国、巴西鸡肉出口均同比下降。从美国看,6月份鸡肉出口25.0万吨,同比降6.1%。其中,对华出口0.2万吨,同比降82.3%。1—6月鸡肉出口151.8万吨,同比降9.0%。其中,对华出口1.7万吨,同比降80.2%。从巴西看,6月份鸡肉出口42.5万吨,同比降1.5%。其中,对华出口4.9万吨,同比降21.6%。1—6月鸡肉出口252.8万吨,同比降1.5%。其中,对华出口27.6万吨,同比降29.3%。

价格方面,美国鸡肉价格环比小幅震荡,同比上涨11.4%,7月份美国鸡肉价格2.91美元/公斤,按同期汇率折算为23.58元/公斤。欧盟鸡肉持续回升,与去年价格基本持平,7月份欧盟鸡肉价格2.76欧元/公斤,按同期汇率折算为21.77元/公斤。巴西鸡肉价格自1月份以来持续回落,但高于去年同期,7月份巴西鸡肉价格1.27美元/公斤,按同期汇率折算为9.25元/公斤。

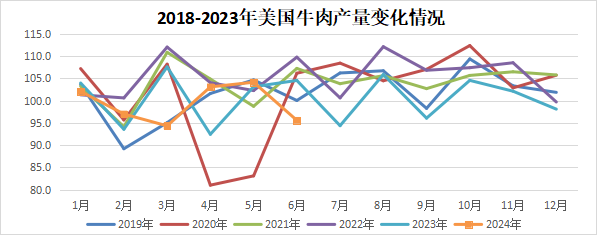

(三)牛肉

产量方面,6月份美国牛肉产量95.6万吨,同比降8.6%。1—6月牛肉产量596.2万吨,同比降1.5%。

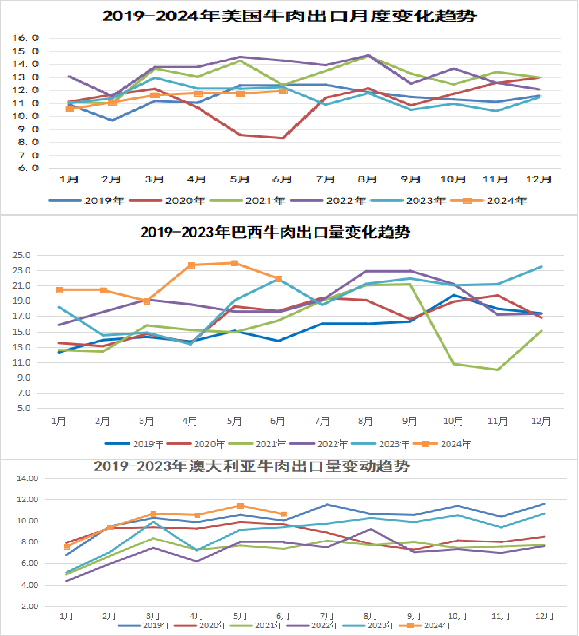

贸易方面,6月份巴西和澳大利亚牛肉出口同比均增长,美国则同比下降。从美国看,6月份牛肉出口12.0万吨,同比降2.4%。其中,对华出口1.6万吨,同比降24.6%。1—6月牛肉出口68.7万吨,同比降4.3%。其中,对华出口10.8万吨,同比降11.2%。从巴西看,6月份牛肉出口21.9万吨,同比增0.2%。其中,对华出口9.1万吨,同比降32.5%。1—6月牛肉出口129.4万吨,同比增27.1%。其中,对华出口56.4万吨,同比增10.1%。从澳大利亚看,6月份牛肉出口10.6万吨,同比增12.9%。其中,对华出口1.3万吨,同比降32.6%。1—6月牛肉出口60.1万吨,同比增25.7%。其中,对华出口9.0万吨,同比降9.2%。

价格方面,美国牛肉价格自1月份以来止跌回升,同比增幅明显,7月份美国牛肉价格8.25美元/公斤,按同期汇率折算为59.88元/公斤。巴西牛肉价格自3月份以来持续回落,同比下降6.9%,7月份巴西牛肉价格4.41美元/公斤,按同期汇率折算为59.88元/公斤。32.06元/公斤。

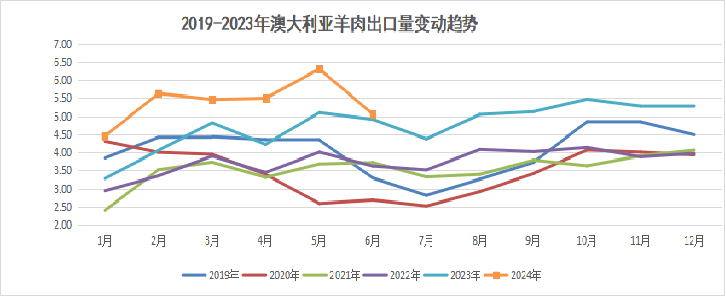

(四)羊肉

6月份澳大利亚出口羊肉5.1万吨(绵羊肉4.7万吨,山羊肉0.4万吨),同比增3.0%。1—6月出口羊肉32.4万吨(绵羊肉30.1万吨,山羊肉2.3万吨),同比增22.8%;其中对华出口羊肉6.2万吨,同比降23.5%。

02.国际畜产品价格指数

(一)肉类

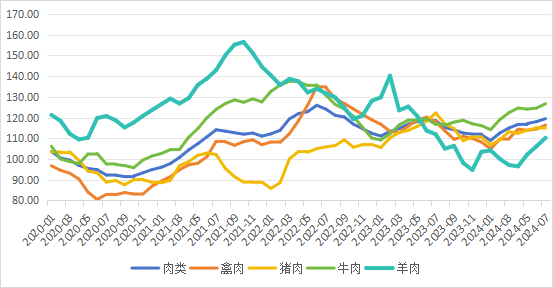

7月份,FAO肉类价格指数微幅上升,其中,牛肉、羊肉、禽肉价格上涨,猪肉价格回落。FAO肉类价格指数(基期为2014—2016年)2023年7月份开始呈现跌势,2024年1月份降至108.98后反弹,7月份为119.46,环比涨1.2%,同比涨0.8%。

具体看,猪肉方面:受中国猪价快速上涨影响,猪肉价格指数上涨至114.78,环比跌0.2%,同比跌6.1%(连续4个月低于上年同期)。禽肉方面:受全球禽肉产量增加影响,禽肉价格止涨回落,禽肉价格指数116.39,环比涨1.7%,同比跌1.4%(连续16个月低于上年同期)。牛肉方面:牛肉价格小幅调整,牛肉价格指数126.69,环比涨1.7%,同比涨8.6%(连续9个月高于上年同期)。羊肉方面:受消费回暖带动,羊肉价格回升向好,羊肉价格指数110.24,环比涨3.9%,同比跌1.5%(连续17个月低于上年同期)。

2020年以来全球肉类价格指数变化趋势图

(二)奶制品

7月份全球奶制品价格小幅下跌。具体来看,从2023年10月份开始震荡回升,回升至2024年6月份的127.86后小幅下跌至7月份的127.72,环比跌0.1%,同比涨7.2%(连续3个月高于上年同期)。7月份全球全脂奶粉批发价格4140美元/吨,环比跌0.2%,同比涨12.5%。其中,美国全脂奶粉批发价格连续8个月环比上涨,为5008美元/吨,环比涨0.5%,同比涨22.8%;大洋洲全脂奶粉批发价格下跌,为3169美元/吨,环比跌5.3%,同比涨1.3%;欧盟全脂奶粉批发价格连续3个月回升,为4244美元/吨,环比涨3.0%,同比涨10.7%。按同期人民币汇率折算,7月份全球全脂奶粉批发价格30067元/吨。其中,美国、大洋洲和欧盟分别为36368元/吨、23013元/吨和30821元/吨。7月16日全脂奶粉拍卖价格为3142美元/吨,折生鲜乳价格3.75元/千克。

03.后期市场展望

预计后期肉类价格继续小幅上涨。猪肉方面,猪肉消费季节性回落叠加出口疲软,欧洲猪肉价格继续回落,亚洲进口需求增长将带动南美猪肉价格小幅上涨。禽肉方面,受禽流感影响部分地区供应影响,国际禽肉价格将会继续小幅上涨。牛肉方面,消费需求增长以及出栏下降带动牛肉价格继续上行。羊肉方面,大洋洲肉羊出栏量季节性下降带动国际羊肉价格持续反弹。

来源:畜牧产业经济观察

发布时间:2024年8月21日 08点16分

7月我国进口肉类

同比下降20.4%

海关总署最新发布7月中国肉类进口详细数据,7月中国进口肉类(包括杂碎)54.0万吨,同比下降20.4%。1-7月我国肉类(包括杂碎)累计进口量383万吨,同比下降14.5%。

牛肉方面:7月份我国进口牛肉(不含杂碎)22万吨,同比下降27%;进口金额为72.6亿元,同比下降36.1%。今年1-7月份,我国累计进口牛肉(不含杂碎)165万吨,同比增长8.5%;进口金额为561.0亿元,同比下降1.5%。

猪肉方面:7月份我国进口猪肉(不含杂碎)9万吨,同比下降27%;进口金额为12.6亿元,同比下降36.1%。今年1-7月份,我国累计进口猪肉(不含杂碎)60万吨,同比下降43.2%;进口金额为83.1亿元,同比下降52.4%。

来源:海关总署网站

发布时间:2024年8月21日 15点39分

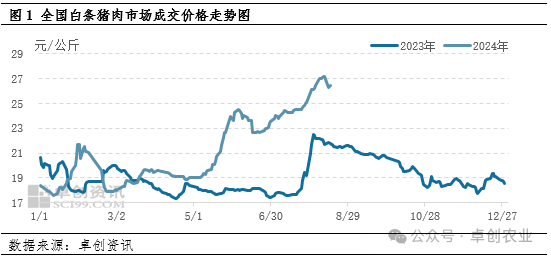

8月猪肉价格再创年内新高

9月仍或处相对高位

【导语】7-8月份猪肉价格震荡上涨,且不断创新高,这主要是由于屠宰量缩减带动白条供应收紧所致。9月份生猪屠宰量仍或难有明显增量,白条猪肉供应量或处于低位水平,支撑价格处于相对高位。

1.8月猪肉价格震荡上涨,创年内最高值

5月中下旬开始,白条猪肉市场价格震荡上涨,但6月呈高位缓跌状态,7-8月白条猪肉价格再度开启上涨模式,且创年内新高。根据卓创资讯数据监测,截止到8月20日,全国瘦肉型白条猪肉交易均价为26.46元/公斤,较年初上涨44.00%,同比涨幅22.65%。8月份猪肉价格继续走高的主要原因则是供应收紧。

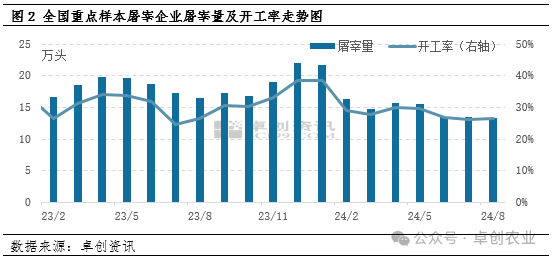

2.屠宰量降幅明显,猪肉供应收紧支撑价格创新高

由于2023年能繁母猪产能去化叠加四季度北方冬季疫病影响,2024年生猪出栏量缩减,尤其是进入6月份后,生猪屠宰量跟随下滑。根据卓创资讯数据监测,2024年上半年全国重点样本屠宰企业日均屠宰量16.45万头,同比下滑11.40%,平均开工率为30.56%,同比下滑6.57个百分点。而8月份全国重点样本屠宰企业日均屠宰量仅有13.36万头,处近两年屠宰量最低值,导致白条猪肉供应减少,这也进一步支撑猪肉价格持续走高,且创年内价格最高值。

3.9月白条猪肉价格仍或高位盘整

从供应端来看,根据卓创资讯监测能繁母猪存栏量数据推算,9月份生猪理论出栏量或环比下滑1.52%,支撑价格或上涨;但9月份随着中秋节、国庆节等节日来临,前期二次育肥及养殖户压栏猪源或陆续节前出栏,或缓冲部分供应压力;另外生猪宰后均重持续增加,猪肉供应量进一步增加,或掣肘猪肉价格涨幅。从需求端来看,9月份气温逐渐下滑,处于传统的消费淡季逐渐向旺季过渡月份,下游消费或逐渐向好。

因此综上所述,9月份受整体供应收紧影响,白条猪肉价格或仍处于高位状态;受压栏及育肥猪源出栏影响,供应压力或有所减少,掣肘白条猪肉价格涨幅,因此9月份仍处于高位盘整状态,上涨动力不足。

来源:卓创农业

发布时间:2024年8月21日 15点34分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com