小嘉关注 | NEWS

据商务部监测,7月19日至25日,全国食用农产品市场价格比前一周(下同)上涨0.6%,肉类价格总体下降,其中猪肉批发价格每公斤20.77元,下降0.6%,羊肉批发价格下降0.3%,牛肉批发价格持平。

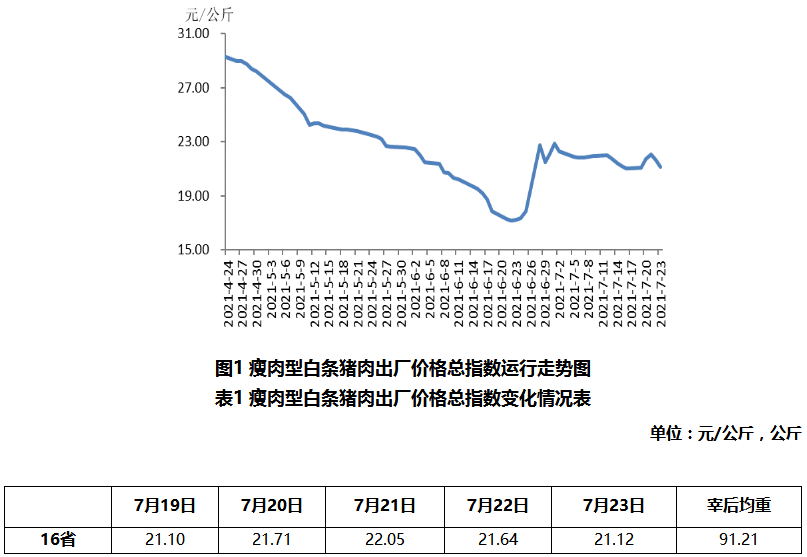

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2021年第29周(即2021年7月19日-7月23日,以下简称本周),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤21.52元,环比小幅上涨0.3%,同比下跌56.0%,较上周收窄1.3个百分点。

本周国内瘦肉型白条猪肉出厂价格(以下简称“猪肉价格”)环比上涨。本周华北、华中、西南等地区有暴雨天气,养殖户压栏惜售,规模养殖场集体抬价,加之生猪收购难度增加,周前期生猪与猪肉价格均上涨。暴雨天气影响猪肉销售,屠宰企业因销售压力增加选择下调猪肉售价,周后期猪肉价格下跌。

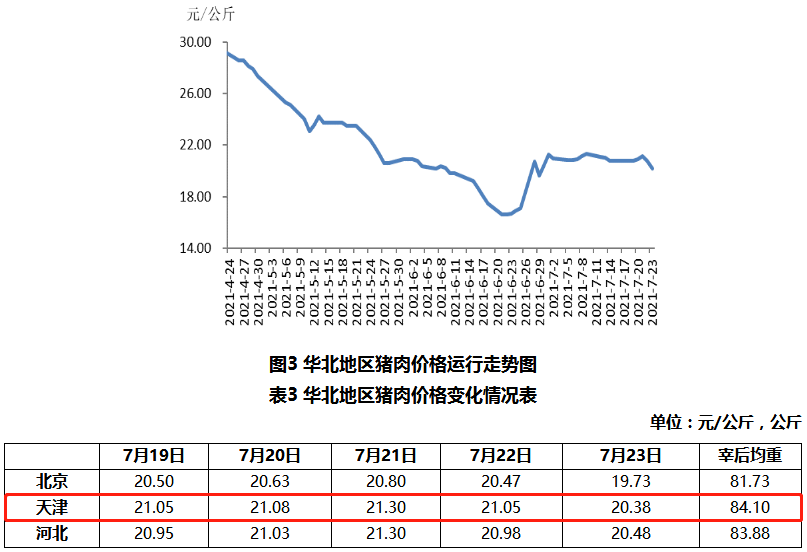

本周,华北地区猪肉周均价为每公斤20.76元,环比下跌0.6%,同比下跌57.1%,较上周收窄1.1个百分点。

本周华北地区猪肉价格环比下跌。周前期,生猪供应收紧,支撑生猪价格上涨;下游需求偏弱,猪肉价格涨幅较小。周后期因下游需求低迷,加之局部地区降雨天气影响猪肉销售,猪肉价格小幅下跌。

NEWS

猪粮比价回升至二级预警区间

生猪价格回暖尚需时日

据国家发改委监测,上周(7月19日-23日)全国平均猪粮比价为5.89:1,连续三周以上处于5:1-6:1之间,回升至《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。

国家发展改革委将会同有关部门视情开展猪肉储备收储工作。

自6月以来,生猪价格持续处于低迷状态,6月25日一度跌至12.73元/公斤,远在生猪养殖成本之下。尽管近三周生猪价格回升至16.10元/公斤附近,但仍在平均养殖成本之下。

尽管猪粮比价正在缓慢上涨,但始终处于成本线6:1之下,多数生猪养殖企业和养殖户仍然面临一定程度的亏损。

而猪肉收储储备工作的开展,有望减少生猪生产的亏损面。安信证券认为,冻肉收储进一步促进猪价上涨。2021年国家已经完成三次中央储备冻猪肉收储竞价交易,随着国家托市信号的发出,有望缓解养殖端恐慌情绪,市场下行空间有限。

此前牧原股份、正邦科技等向记者表示,生猪价格在7月份会有一定的反弹,但达到年初水平基本不可能。开源证券认为,猪价反弹有望于7月至8月到来。

从需求端来看,安信证券认为,现阶段天气炎热,终端消费低迷,市场存量消化缓慢,行业供需的失衡状况短期较难扭转,预计短期市场震荡僵持的态势仍将持续。

市场供需博弈激烈,下半年猪价反弹空间有限:

今日全国生猪价格整体以稳为主,局地涨跌调整,分地区看:北方地区猪价大稳小调。养殖户抵触低价,屠企低价收猪难度偏大,屠宰企业多稳价收猪;南方地区行情窄幅调整为主。终端白条走货平平,屠企多按需采购,屠企抵触高价收猪,市场供需博弈激烈。

对于下阶段猪肉价格走势,下半年伴随多个节假日到来,猪肉将迎来传统消费旺季,整体猪肉消费水平较上半年有所增加,预计生猪价格将回归成本线以上。

谈及猪价阶段性走向,随着中央和地方收储“托市”效果逐步显现,加之年初新生仔猪量减少对7至8月生猪出栏产生影响,预计未来一段时间生猪价格可能将继续呈阶段性反弹态势。

就反弹高度而言,猪肉价格反弹空间有限是业内共识。光大期货生猪研究员孔海兰称,大猪清空后,出栏生猪重量降低可能会导致未来终端市场供给减少,对猪肉价格有一定的支撑作用。但由于当下生猪出栏量高于去年同期、冷库冻肉存量较大,当存量冻肉投入市场后,此部分供给会对猪肉价格形成利空。预计下半年猪肉价格会有所反弹,但整体反弹空间有限。

华创证劵固收首席分析师周冠南称,从往年经验来看,猪价跌破盈亏平衡点后,在短期内养殖户通常会放缓生猪出栏,短期内或推动猪价小幅上行。整体而言,短期猪价或有反弹,但下半年整体或在底部震荡。

相 关 数 据

上周(7月19日-7月25日)市场回顾

现货价格先涨后跌;供应端,全国遭受强降雨,生猪调运受阻,供应小幅下滑,周初现货小幅上涨;需求端,受灾地区猪肉消费下滑,其他区域高温抑制需求,白条价格提价空间不足,周后期猪价回落。根据数据休市,上周全国出栏平均体重为127.15KG(上周128.53KG),出栏均重环比下降1.07%,同比下降2.84%。

本周(7月26日-8月1日)市场展望

生猪现货价格震荡为主。

根据国家统计局公布数据,二季度末,全国生猪存栏4.39亿头,较一季度末上涨5.6%,能繁存栏4564万头,较一季度末上涨5.7%,上半年生猪出栏3.37亿头,同比上升34.4%。生猪产能恢复速度超预期,下行周期基本已确立,4月以来猪价持续低迷,养殖端后市预期转为悲观,补栏积极性大幅下滑,淘汰落后产能现象增多,即当前能繁数量为本轮周期高位,2022年或迎来本轮周期底部。下行周期并非一蹴而就,受出栏节奏和消费季节性等因素影响,三四季度依旧会有价格的起伏,6月因肥猪恐慌出栏叠加消费疲软,现货价格一度触及饲料现金成本,现货价格超跌反弹30%,认为6月低价或为三季度的市场底部。

从政策方面来看,6月底至今华储网已公布三次收储公告,共计收储4.25万吨,收储价格为25200-25920元/吨,该价格构成政策底部。

综上所述,三重底部综合来看,三季度生猪市场伴随消费好转,现货价格或呈阶段性反弹趋势,价格高点依旧需要考量冻品出库及疫情影响。预计河南地区强降雨对调运的影响将于下周得到缓解,短期或许迎来集中抛售;通常雨季利于疫情传播,根据调研了解到,养殖端强降雨后的重心将放在防疫工作上,健康场为降低感染风险,或降低出猪频率,同时伴随立秋临近,消费逐步好转,预计现货价格或先跌再涨。

注:本文仅供参考,不具任何投资指导意见!

< 投资有风险,入市需谨慎 >

来源:农业农村部、国家统计局、国家商务部、上海证券报、金投网