关注捷嘉 了解资讯

贸易新闻

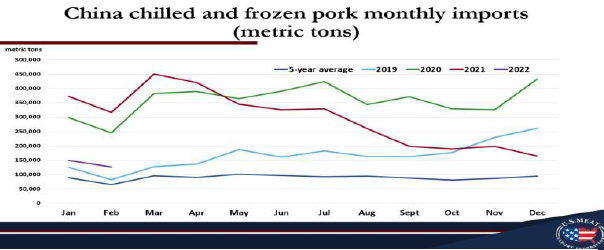

中国月度猪肉进口总量已经回落到,2019年年中尚未因非洲猪瘟相关的猪肉短缺,而导致中国国内生猪和猪肉价格飙升前的水平(请参见下图)。

中国国内以及进口猪肉仍持续面临着销售的阻碍。在消费方面,猪肉销售因CoVID封城以及随之而来的餐饮业/餐饮销售低迷有所放缓。昨天,上海首次封城造成进口蛋白质的销售量出现进一步负面影响。

在供应方面,贸易商仍持有大量的冷冻进口猪肉库存,但由于加强的CoVID检测和消毒要求,以及进口肉类和所有冷链产品的分销和销售方式的限制,分销已经有所放缓。

此外,中国国内屠宰生猪在销售方面仍较积极,使得当地生猪价格(活体重)保持在$1.88美元/公斤的价位内,但是仍远低于目前估计的平均生产成本(从出生到育成)$2.60美元/公斤。

截至3月中旬,美国对中国的猪肉分切出口量为-70%,但仍高于2017年以及2018年的速度。如果有一线希望,那就是中国的猪杂市场需求仍然保持稳定;如猪头丶猪脚丶猪耳朵等热门产品的价值依然保持不变,同时美国1月份的猪杂出口量成为本月第二高,为18000吨以上。

美国肉类供需市场行情

前胸肉和胸腹价值的上涨,以及排餐的强势有助于推高上周USDACHOICE牛肉分切价。随着价格下跌,机构用户认为这是购买排类商品的好时机,同时许多夏季烧烤和烤肉商品也在季节前覆盖活动。尽管上周仅屠宰65.9万头牛只,但市场依然强劲。

此外,美国农业部也发布了一份较显悲观的牛只在养头数报告。报告显示,2月份肥育场牛只数量已超出预期,然而令人惊讶的是,他们认为牛群总体数量的下降也将开始表现未肥育牛只供应的减少。3月1日的牛只在养头总数为1216.3万头,同比增长1.4%,表明肥育场仍需应对大量的牛群。在过去几个月较高的投放量反映了干旱带来的压力,因业者不得不将更多体重较轻的牛只送往缺乏牧草的肥育场。

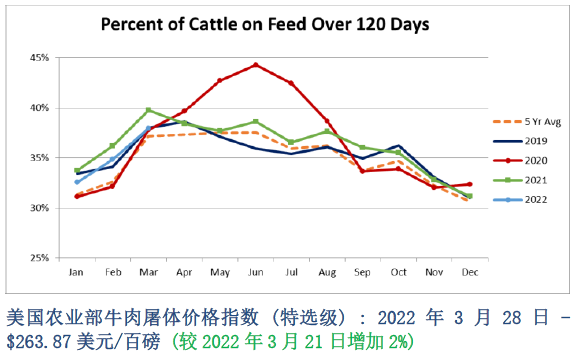

尽管自1月以来,牛只在养头数库存高于去年同期水平,但自12月以来,较重的、可屠宰的牛只供应量一直低于去年同期水平(请参见下图)。

展望未来,大家的注意力将关注在美国天气以及春雨季节的规模和雨量。上周,美国中部和南部平原出现一些降雨,并且预计本周南部平原地区将会有一场大风暴。

来自美国拍卖牛舍的报告已表明3月份的投放量将明显下降,但至5月已肥育牛只的供应量将会是充足的。

总而言之,由于需求持续坚挺,以及大家对即将到来较紧的牛只供应量有信心,进而使市场存在看涨情绪。

低屠宰量(241.7万头)和对墨西哥出口的反弹有助于使上周原本不稳定的猪肉市场走高。

猪肉批发价格也受到期货市场看涨情绪的提振,以及通货膨胀和其他物流的不稳定促使投资者涌入市场;使上周五,接近6月的瘦猪期货合约创下历史新高。上周加工商为了确保夏季香肠生产所需的修切肉品供应是否充足,使市场出现了强劲的季节性需求。

在供应方面,随着饲料价格飙升,大家仍持续关注墨西哥的疾病问题以及当地的生猪生产成本。在以往的冬季,美国生产商也有面临着猪群健康问题,但大多数分析师预测,明天公布的最新美国农业部季度生猪库存数据,截至3月1日的种猪量将显示稳定。可是供应的不稳定仍然存在,因上周现货生猪价格仍持续上涨5%。

随着加工利润的缩小,屠宰场的兴趣也可能会减缓。

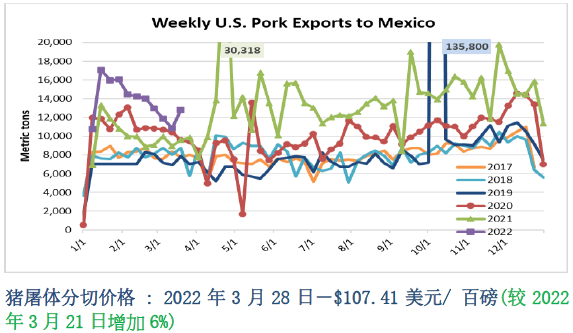

墨西哥继续为疲软的出口市场提供短暂的延缓;在美国猪肉出口的前12个国家中,有11个于3月17日当周出现同比下降。另一个发展中的不利因素为美元走强来自于美国利率上升推动的。上周,美元兑日元汇率创下6年新高。

美国产业动态

尽管大家担心整体通货膨胀以及较高等级牛肉与最常见的USDA CHOICE等级之间的价差扩大,但美国消费者仍然喜爱优质的牛肉产品(请参见下图)。

密苏里州大学的一位经济学家指出,自2020年初(CoVID前)到今年第7周,USDA PRIME屠体平均分切价上涨46%。但其他级别屠体分切价相对增长的幅度较小;USDA CHOICE增长31%,USDA SELECT增长29%,未分级牛肉增长32%。尽管最高等级的肥育牛肉屠体百分比达到稳定增长,但PRIME价值的增加已经到来。

在2016年1月以及2022年的第一周,符合USDA PRIME标准的分级牛肉百分比分别为6%与10%。在此期间,美国牛肉总产量增加了11%,因此PRIME的总产量大幅提升。但不仅仅是USDA PRIME的需求和价值在增长。

从2019年到2021年之间,安格斯牛肉认证(CAB)以及USDA CHOICE分切价之间的价差从大约$0.10美元/磅增长至$0.18美元/磅。但对于肋眼和前腰脊等热门分切的价差更高。与PRIME一样,CAB的总产量呈上升趋势,在2021年财政年度也是有史以来第二高,总销售额为56.7万吨(美国牛肉总产量为1270万吨)。同时,包括草饲牛肉丶有机丶和牛等以及其他特色美国牛肉产品的需求量也有增长且溢价高。

根据美国农业部今年2月底的零售数据显示,美国农业部认证的有机牛绞肉(80-90%瘦肉)价格比传统牛绞肉高出114%。接着美国农业部还发布的一份草饲牛肉的每周价格报告,在2022年2月期间,整条去骨肋眼的平均价格为$26美元/磅,但同样产品在USDA CHOICE排名前2/3级别,平均价格只要$8.56美元/磅。和牛也变得很受欢迎,COSTCO等主要美国食品连锁店现在也开始提供美国和牛产品。美国和牛协会声称该品种是美国增长最快的品种,但是和牛总数在美国牛群中的比例仍然较少。

来源:U.S. Meat Bulletin

微信公众号

cccbn

网站

news.cccbn.com